Perkembangan layanan paylater di Indonesia terus meningkat dalam beberapa tahun terakhir. Kemudahan akses, proses pencairan cepat, serta fleksibilitas pembayaran membuat banyak masyarakat mulai memanfaatkan dana tunai paylater sebagai solusi kebutuhan mendesak.

Namun, di balik kemudahan tersebut, efisiensi bunga menjadi faktor paling penting sebelum mengambil pinjaman. Banyak pengguna hanya fokus pada limit besar tanpa memperhatikan total biaya yang harus dibayar setiap bulan. Akibatnya, cicilan terasa berat dan mengganggu kondisi finansial jangka panjang.

Memahami perbandingan efisiensi bunga pinjaman dana tunai paylater membantu pengguna memilih layanan yang lebih hemat, aman, dan sesuai kemampuan pembayaran. Dengan strategi yang tepat, paylater dapat menjadi alat bantu keuangan yang efektif tanpa memicu beban utang berlebihan.

Mengenal Sistem Bunga pada Dana Tunai Paylater

Layanan paylater bekerja dengan konsep beli sekarang bayar nanti. Pada fitur dana tunai, pengguna dapat mencairkan limit menjadi uang yang langsung masuk ke rekening pribadi.

Bunga pinjaman biasanya dihitung dalam bentuk persentase bulanan. Besarnya bunga dipengaruhi oleh tenor, profil risiko pengguna, riwayat pembayaran, serta kebijakan masing-masing platform.

Sebagian layanan menawarkan bunga rendah untuk tenor pendek. Namun, ada juga yang memberikan bunga lebih tinggi dengan tambahan biaya administrasi dan biaya layanan tersembunyi.

Karena itu, pengguna tidak boleh hanya melihat angka bunga utama. Total biaya keseluruhan jauh lebih penting dibanding sekadar promo bunga ringan di awal.

Faktor yang Mempengaruhi Efisiensi Bunga Paylater

Efisiensi bunga tidak hanya bergantung pada nominal persentase. Ada beberapa faktor lain yang menentukan apakah sebuah pinjaman benar-benar hemat atau justru mahal.

Tenor Pinjaman

Tenor pendek biasanya memberikan total bunga lebih rendah. Meski cicilan bulanan terasa lebih besar, total pembayaran akhir cenderung lebih hemat.

Sebaliknya, tenor panjang memang membuat cicilan ringan. Namun, akumulasi bunga menjadi jauh lebih besar dalam jangka panjang.

Biaya Tambahan

Beberapa platform menambahkan biaya layanan, biaya pencairan, hingga denda keterlambatan cukup tinggi. Hal ini sering membuat total pembayaran membengkak.

Pengguna perlu menghitung seluruh biaya sebelum menyetujui pinjaman agar tidak salah memperkirakan kemampuan finansial.

Skor Kredit Pengguna

Riwayat pembayaran sangat mempengaruhi bunga yang diberikan. Pengguna dengan catatan pembayaran lancar biasanya memperoleh bunga lebih kompetitif dibanding pengguna dengan riwayat tunggakan.

Mulai 2025, banyak transaksi paylater juga terintegrasi dengan sistem penilaian kredit nasional sehingga disiplin pembayaran menjadi semakin penting.

Besar Limit Pinjaman

Pinjaman dengan nominal besar umumnya memiliki tenor lebih panjang. Semakin lama tenor berjalan, semakin besar total bunga yang harus dibayar.

Karena itu, menggunakan limit sesuai kebutuhan jauh lebih efisien dibanding mengambil dana berlebihan.

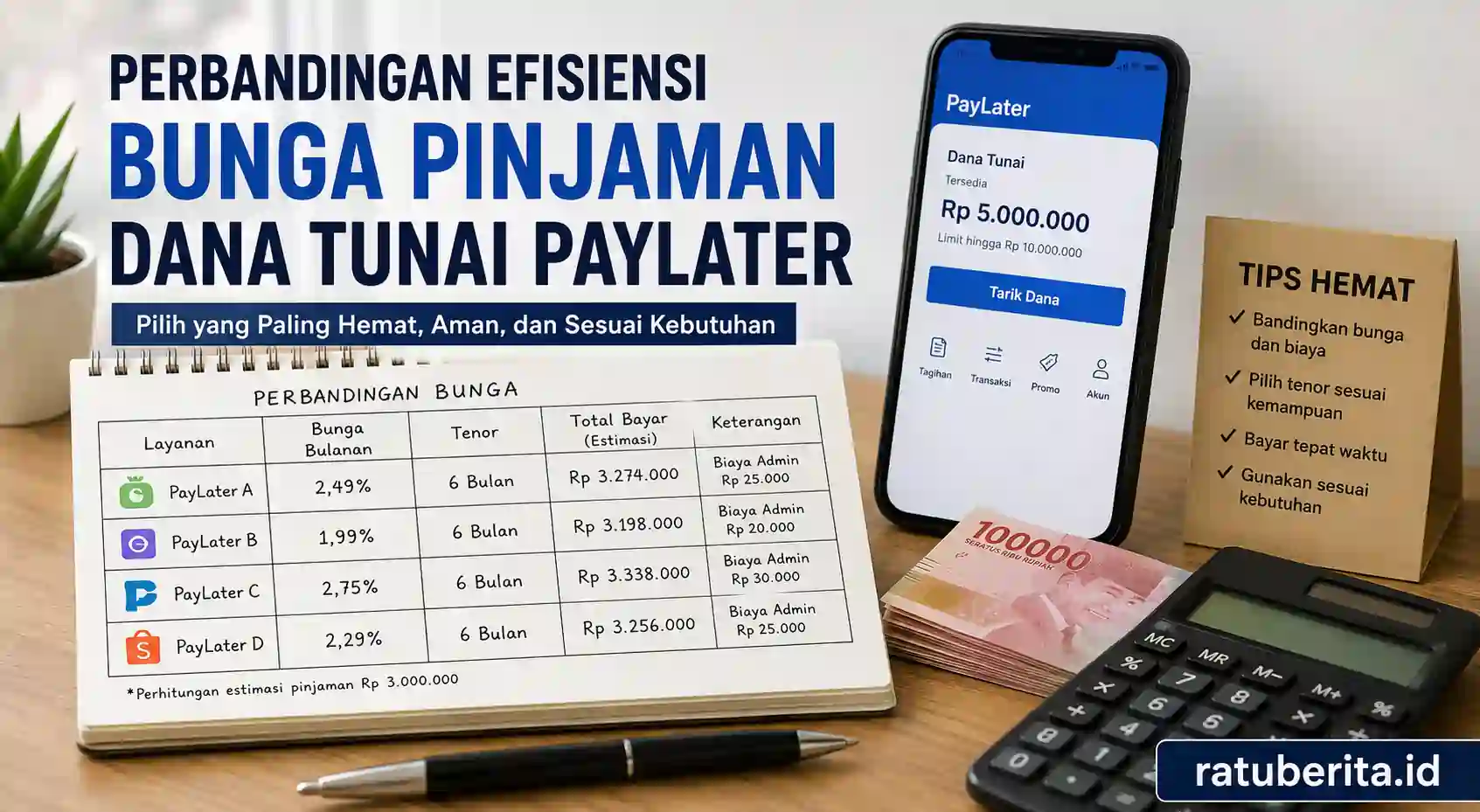

Perbandingan Efisiensi Bunga Dana Tunai Paylater

Berikut gambaran umum perbandingan efisiensi bunga berdasarkan karakteristik layanan paylater di Indonesia.

| Jenis Layanan | Kisaran Bunga Bulanan | Keunggulan | Kekurangan |

|---|---|---|---|

| Paylater E-Commerce | 2% – 3% | Mudah digunakan dan cepat cair | Biaya layanan sering tinggi |

| Fintech Dana Tunai | 1,75% – 2,5% | Tenor lebih fleksibel | Risiko denda besar |

| Bank Digital Paylater | 1,5% – 2% | Transparansi biaya lebih baik | Persyaratan lebih ketat |

| Kartu Kredit Cicilan | 0% – 2% | Promo cicilan menarik | Tidak semua pengguna memiliki akses |

Dari tabel tersebut terlihat bahwa bunga rendah belum tentu paling hemat. Pengguna tetap harus memperhatikan total biaya akhir dan kemampuan pembayaran.

Mengapa Banyak Pengguna Terjebak Bunga Tinggi

Meningkatnya popularitas paylater juga memicu masalah finansial baru. Banyak pengguna tergoda kemudahan pencairan tanpa memahami struktur bunga dan risiko cicilan.

Salah satu penyebab utama adalah minimnya literasi keuangan. Pengguna sering hanya melihat nominal cicilan bulanan tanpa menghitung total pembayaran keseluruhan.

Selain itu, proses persetujuan yang cepat membuat banyak orang mengambil pinjaman impulsif. Dana cair dalam hitungan menit sering memicu keputusan tanpa pertimbangan matang.

Kondisi ini semakin berbahaya ketika pengguna memiliki lebih dari satu akun paylater aktif secara bersamaan.

Cara Menghitung Efisiensi Bunga Pinjaman Paylater

Sebelum mengambil dana tunai, penting memahami cara menghitung efisiensi bunga agar tidak salah memilih layanan.

Hitung Total Pembayaran

Jangan hanya melihat bunga bulanan. Hitung total seluruh pembayaran hingga tenor selesai.

Contoh sederhana:

Pinjaman Rp3.000.000 dengan bunga 2,5% selama 6 bulan akan menghasilkan total pembayaran lebih tinggi dibanding bunga 1,8% dengan tenor 3 bulan.

Meski cicilan kedua terasa lebih besar, total pengeluaran akhir justru lebih hemat.

Bandingkan Biaya Tambahan

Beberapa platform memberikan bunga rendah tetapi mengenakan biaya admin tinggi. Dalam praktiknya, biaya tersebut membuat pinjaman menjadi lebih mahal.

Karena itu, pengguna harus membandingkan:

- Biaya administrasi

- Biaya layanan

- Biaya pencairan

- Denda keterlambatan

- Biaya pelunasan awal

Perhatikan Simulasi Cicilan

Gunakan simulasi cicilan sebelum menyetujui pinjaman. Langkah ini membantu memperkirakan kemampuan bayar setiap bulan.

Jika cicilan melebihi 30% penghasilan bulanan, sebaiknya nominal pinjaman dikurangi.

Strategi Memilih Dana Tunai Paylater yang Lebih Efisien

Memilih layanan paylater tidak boleh dilakukan secara terburu-buru. Berikut beberapa strategi agar penggunaan dana tunai tetap aman dan efisien.

Pilih Tenor Sesingkat Mungkin

Semakin pendek tenor, semakin kecil total bunga yang dibayar. Jika kondisi keuangan memungkinkan, pilih tenor pendek agar lebih hemat.

Gunakan Sesuai Kebutuhan

Hindari menggunakan limit hanya karena tersedia. Ambil nominal sesuai kebutuhan mendesak saja agar cicilan tetap terkendali.

Prioritaskan Platform Transparan

Platform yang baik selalu menampilkan detail biaya secara jelas sejak awal. Hindari layanan dengan informasi biaya yang tidak transparan.

Bayar Tepat Waktu

Keterlambatan pembayaran memicu denda dan bunga tambahan. Selain merugikan secara finansial, riwayat kredit juga dapat memburuk.

Hindari Gali Lubang Tutup Lubang

Menggunakan paylater baru untuk melunasi cicilan lama hanya memperbesar risiko utang menumpuk.

Strategi terbaik adalah menyelesaikan satu pinjaman terlebih dahulu sebelum mengambil pinjaman baru.

Dampak Positif Penggunaan Paylater yang Bijak

Jika digunakan secara tepat, paylater sebenarnya dapat membantu kondisi keuangan dalam situasi tertentu.

Beberapa manfaat yang sering dirasakan pengguna antara lain:

- Membantu kebutuhan darurat

- Menjaga arus kas bulanan

- Mempermudah transaksi digital

- Memberikan akses kredit bagi masyarakat tanpa kartu kredit

- Membantu membangun riwayat kredit positif

Di Indonesia, penggunaan pembayaran digital terus meningkat dan paylater menjadi bagian penting dalam pertumbuhan ekonomi digital.

Namun, manfaat tersebut hanya dapat dirasakan jika pengguna memiliki kontrol finansial yang baik.

Risiko Finansial dari Bunga Paylater Tinggi

Meski praktis, bunga tinggi tetap menjadi ancaman utama bagi pengguna yang kurang disiplin.

Risiko paling umum meliputi:

Penumpukan Utang

Pengguna yang memiliki banyak cicilan paylater berisiko mengalami over-indebtedness atau penumpukan utang.

Gangguan Cash Flow

Cicilan besar setiap bulan dapat mengganggu kebutuhan pokok dan pengeluaran rutin lainnya.

Penurunan Skor Kredit

Riwayat keterlambatan pembayaran akan tercatat dalam sistem kredit sehingga mempengaruhi akses pinjaman di masa depan.

Perilaku Konsumtif

Kemudahan pembayaran sering memicu pembelian impulsif yang sebenarnya tidak dibutuhkan.

Karena itu, penggunaan paylater harus selalu disertai perencanaan keuangan matang.

Tips Menggunakan Dana Tunai Paylater Secara Aman

Agar tetap aman menggunakan dana tunai paylater, berikut beberapa langkah penting yang perlu diterapkan.

- Gunakan hanya untuk kebutuhan penting

- Hindari mengambil pinjaman melebihi kemampuan bayar

- Buat jadwal pembayaran tetap setiap bulan

- Sisihkan dana darurat sebelum mengambil cicilan

- Jangan tergoda promo berlebihan

- Periksa detail biaya secara menyeluruh

- Prioritaskan pelunasan lebih cepat jika memungkinkan

Kedisiplinan menjadi kunci utama agar paylater tetap membantu, bukan malah menjadi beban finansial.

Tren Paylater di Indonesia Tahun 2026

Pertumbuhan layanan BNPL atau buy now pay later masih terus meningkat di Indonesia. Banyak masyarakat mulai menjadikan paylater sebagai alternatif kredit praktis dibanding pinjaman konvensional.

Peningkatan pengguna juga didukung perkembangan e-commerce, digital banking, dan transaksi cashless yang semakin luas.

Di sisi lain, regulator mulai memperketat pengawasan terhadap industri paylater untuk menjaga kesehatan finansial masyarakat.

Transparansi bunga, perlindungan konsumen, dan integrasi riwayat kredit menjadi fokus penting dalam perkembangan industri ke depan.

Hal ini membuat pengguna harus semakin cermat memilih layanan dengan sistem bunga paling efisien dan aman.

Kesimpulan

Perbandingan efisiensi bunga pinjaman dana tunai paylater menjadi hal penting sebelum mengambil keputusan finansial. Bunga rendah belum tentu paling hemat jika terdapat banyak biaya tambahan tersembunyi.

Pengguna perlu memperhatikan tenor, biaya administrasi, total pembayaran, hingga kemampuan finansial pribadi sebelum mengambil pinjaman.

Jika digunakan dengan bijak, paylater dapat membantu kebutuhan mendesak dan menjaga arus kas. Namun tanpa kontrol yang baik, layanan ini berpotensi memicu penumpukan utang dan gangguan keuangan jangka panjang.

Memilih platform transparan, membayar tepat waktu, serta menggunakan limit sesuai kebutuhan menjadi langkah terbaik agar dana tunai paylater tetap efisien dan aman digunakan.

FAQ

Apakah bunga paylater lebih tinggi dibanding kartu kredit?

Secara umum, bunga paylater memang cenderung lebih tinggi dibanding kartu kredit konvensional, terutama untuk tenor panjang.

Bagaimana cara mengetahui pinjaman paylater efisien atau tidak?

Periksa total pembayaran akhir, biaya tambahan, tenor, dan besarnya cicilan bulanan sebelum menyetujui pinjaman.

Apakah paylater mempengaruhi skor kredit?

Ya. Riwayat pembayaran paylater kini semakin diperhatikan dalam sistem penilaian kredit sehingga keterlambatan dapat berdampak negatif.

Apakah tenor pendek selalu lebih hemat?

Biasanya iya. Tenor pendek menghasilkan total bunga lebih kecil meski cicilan bulanan terasa lebih besar.

Kapan sebaiknya menggunakan dana tunai paylater?

Gunakan hanya untuk kebutuhan mendesak atau produktif, bukan untuk pengeluaran konsumtif yang tidak penting.