Memahami rincian biaya saat ingin mengajukan dana tambahan adalah langkah yang sangat bijak. Julo Finansial hadir sebagai solusi kredit digital yang menawarkan fleksibilitas tinggi bagi masyarakat Indonesia. Dengan sistem yang sudah terintegrasi secara digital, layanan ini memudahkan siapa saja untuk mendapatkan limit tanpa proses yang rumit.

Salah satu aspek yang paling sering ditanyakan oleh calon nasabah adalah mengenai struktur biaya dan persentase bunganya. Informasi yang transparan akan membantu Anda dalam mengatur arus kas bulanan agar tetap stabil. Mari kita bedah lebih dalam mengenai aturan main dan sistem pembiayaan yang diterapkan oleh platform ini.

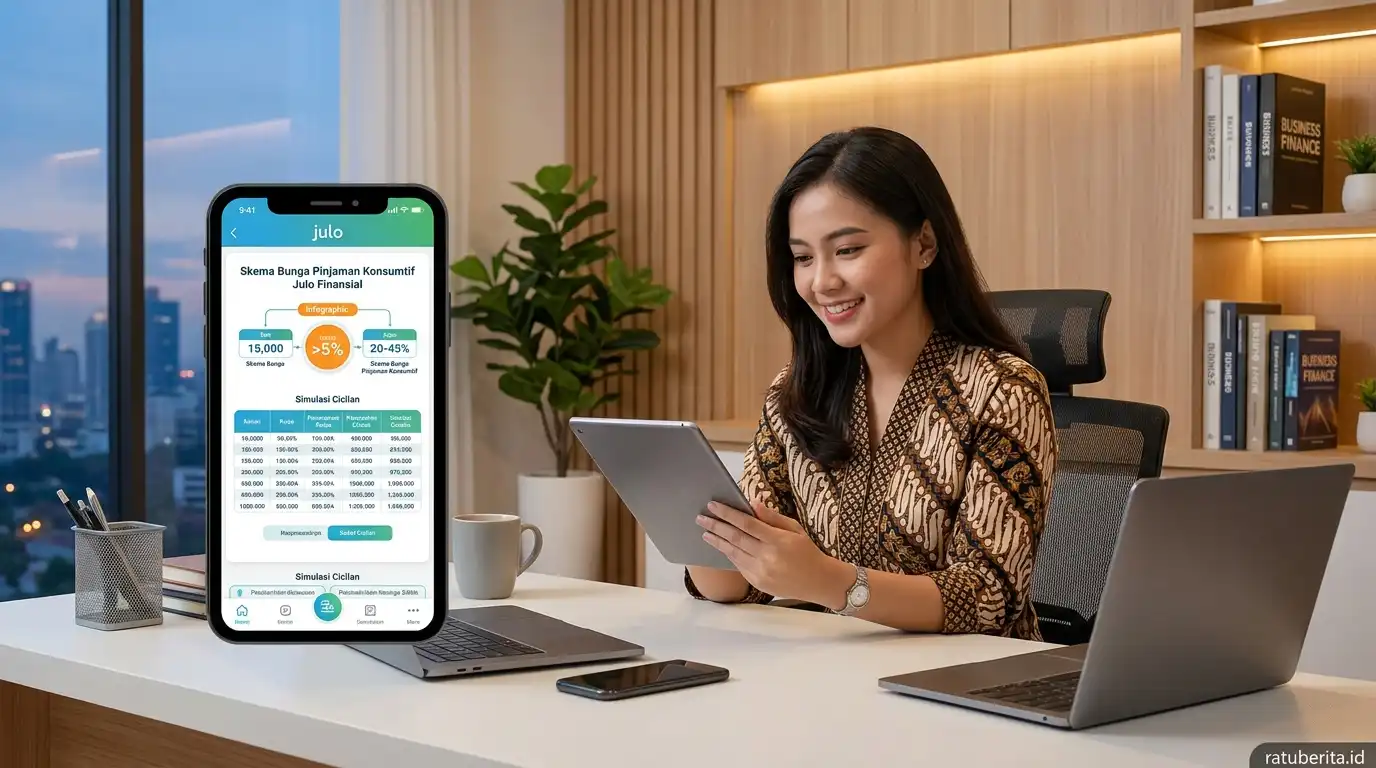

Detail Skema Bunga Pinjaman Konsumtif Julo Finansial

Julo menerapkan sistem bunga yang cukup bersaing di industri fintech tanah air. Secara umum, besaran bunga yang dibebankan kepada nasabah berada di kisaran 4 persen hingga 9 persen per bulan. Angka ini bersifat dinamis dan sangat bergantung pada skor kredit serta profil risiko masing-masing pengguna.

Jika dilihat secara harian, beban bunga ini setara dengan mulai dari 0,1 persen saja. Ketetapan ini mengikuti aturan yang telah digariskan oleh Otoritas Jasa Keuangan untuk menjaga keadilan bagi konsumen. Dengan skema bunga yang transparan, nasabah bisa memprediksi total pengembalian dengan lebih akurat sejak awal pengajuan.

Selain bunga bulanan, terdapat juga biaya administrasi atau biaya provisi yang perlu diperhatikan. Biasanya, biaya ini dipotong langsung dari total pinjaman yang disetujui di awal transaksi. Besaran biaya provisi standar adalah sekitar 7 persen dari total plafon kredit yang Anda cairkan ke rekening.

Tabel Simulasi Cicilan Julo Finansial

Untuk memberikan gambaran yang lebih nyata, berikut adalah tabel simulasi pinjaman dengan asumsi bunga flat 4 persen per bulan. Angka dalam tabel ini merupakan estimasi kasar untuk memudahkan Anda dalam merencanakan keuangan sebelum melakukan aktivasi limit.

| Jumlah Pinjaman | Tenor (Bulan) | Bunga per Bulan (4%) | Estimasi Cicilan |

|---|---|---|---|

| Rp 1.000.000 | 3 Bulan | Rp 40.000 | Rp 373.333 |

| Rp 2.000.000 | 6 Bulan | Rp 80.000 | Rp 413.333 |

| Rp 5.000.000 | 9 Bulan | Rp 200.000 | Rp 755.555 |

| Rp 10.000.000 | 9 Bulan | Rp 400.000 | Rp 1.511.111 |

Faktor yang Mempengaruhi Suku Bunga dan Limit

Setiap pengguna mungkin akan mendapatkan penawaran bunga yang berbeda satu sama lain. Hal ini dikarenakan sistem penilaian mandiri yang dilakukan oleh platform berdasarkan data yang diunggah. Kelengkapan dokumen seperti KTP dan slip gaji menjadi penentu utama dalam mendapatkan suku bunga rendah.

Riwayat pembayaran tagihan juga memegang peranan yang sangat vital dalam menentukan masa depan akun Anda. Jika Anda selalu membayar tepat waktu, peluang untuk mendapatkan penurunan bunga di pinjaman berikutnya sangat besar. Sebaliknya, keterlambatan akan merusak reputasi kredit dan mempersulit pengajuan di masa mendatang.

Tenor atau jangka waktu cicilan juga mempengaruhi bagaimana bunga diakumulasikan dalam total tagihan. Platform ini menawarkan pilihan tenor yang cukup beragam, mulai dari 61 hari hingga maksimal 9 bulan. Semakin panjang tenor yang dipilih, maka beban cicilan bulanan akan terasa lebih ringan meski total bunga sedikit bertambah.

Cara Menghitung Cicilan Secara Mandiri

Anda bisa melakukan perhitungan sederhana untuk memastikan apakah cicilan tersebut masuk dalam anggaran bulanan Anda. Rumus dasarnya adalah menjumlahkan pokok pinjaman dibagi tenor dengan hasil perkalian bunga per bulan. Ingatlah untuk selalu menyisihkan dana untuk biaya administrasi di awal.

Sebagai contoh, jika Anda meminjam dana sebesar 4 juta rupiah dengan tenor 6 bulan dan bunga 4 persen. Maka bunga bulanannya adalah 160 ribu rupiah, sedangkan pokok cicilannya sekitar 667 ribu rupiah. Jika dijumlahkan, maka kewajiban bulanan Anda adalah sekitar 827 ribu rupiah hingga lunas.

Jangan lupa bahwa dana yang masuk ke rekening tidak akan utuh sesuai plafon yang diajukan. Potongan biaya provisi sebesar 7 persen akan langsung diambil dari jumlah pinjaman awal tersebut. Jadi, jika meminjam 4 juta rupiah, dana bersih yang Anda terima adalah sekitar 3,72 juta rupiah saja.

Keuntungan Menggunakan Layanan Julo Finansial

Salah satu nilai tambah utama adalah adanya fitur cashback yang diberikan kepada nasabah yang rajin membayar. Program ini tentu sangat jarang ditemukan pada platform pembiayaan konvensional lainnya di Indonesia. Bonus ini bisa digunakan untuk memotong cicilan berikutnya sehingga beban Anda menjadi lebih berkurang.

Keamanan data juga menjadi prioritas utama karena layanan ini sudah terdaftar resmi di bawah pengawasan otoritas terkait. Anda tidak perlu khawatir dengan praktik penagihan yang tidak beretika atau kebocoran informasi pribadi. Semua proses dilakukan secara legal dan mengikuti standar operasional prosedur yang sangat ketat.

Akses layanan yang tersedia selama 24 jam penuh memberikan kemudahan bagi mereka yang butuh dana mendadak. Proses verifikasi yang cepat memungkinkan dana cair dalam hitungan jam setelah disetujui oleh sistem. Kemudahan inilah yang menjadikan platform ini pilihan utama bagi banyak orang untuk urusan konsumtif.

Tips Bijak Mengelola Pinjaman Digital

Sebelum memutuskan untuk mengambil pinjaman, pastikan tujuan penggunaannya memang bersifat mendesak atau produktif. Hindari menggunakan limit kredit hanya untuk gaya hidup yang melampaui kemampuan finansial Anda. Kedisiplinan dalam mengelola dana pinjaman adalah kunci agar tidak terjebak dalam masalah utang.

Selalu pantau jadwal jatuh tempo agar Anda tidak terkena denda keterlambatan yang bisa menambah beban. Disarankan untuk membayar tagihan minimal 2 atau 3 hari sebelum tanggal berakhirnya masa pembayaran. Hal ini untuk menghindari kegagalan sistem perbankan yang mungkin terjadi di saat-saat terakhir.

Gunakan fitur pengingat di ponsel atau aplikasi untuk membantu Anda tetap berada pada jalur yang benar. Dengan pengelolaan yang baik, fasilitas kredit digital ini akan menjadi alat bantu keuangan yang sangat bermanfaat. Pastikan rasio utang Anda tidak melebihi 30 persen dari total pendapatan bulanan agar tetap sehat.

Kesimpulan Mengenai Skema Pembiayaan

Secara keseluruhan, sistem pembiayaan yang ditawarkan cukup kompetitif dan masuk akal bagi skala pinjaman online. Transparansi biaya sejak awal menjadi keunggulan yang patut diapresiasi oleh setiap calon nasabah. Anda bisa merencanakan segalanya tanpa perlu takut akan adanya biaya siluman yang muncul tiba-tiba.

Pilihlah limit dan tenor yang benar-benar sesuai dengan kemampuan bayar Anda setiap bulannya. Jangan memaksakan mengambil jumlah besar jika arus kas Anda sedang tidak stabil atau banyak pengeluaran lain. Dengan pemahaman yang matang mengenai bunga, Anda bisa memanfaatkan layanan ini dengan aman dan nyaman.

Pertanyaan Sering Diajukan (FAQ)

Berapa bunga minimal yang ditawarkan oleh Julo Finansial?

Bunga minimal yang bisa didapatkan oleh pengguna dengan skor kredit yang baik adalah mulai dari 0,1 persen per hari atau sekitar 3 hingga 4 persen per bulan.

Apakah ada biaya tambahan selain bunga bulanan?

Ya, terdapat biaya administrasi atau provisi sebesar 7 persen yang akan dipotong langsung dari total dana yang dicairkan ke rekening nasabah.

Berapa lama tenor maksimal yang bisa dipilih?

Untuk pinjaman konsumtif, nasabah bisa memilih jangka waktu pelunasan mulai dari 61 hari hingga maksimal selama 9 bulan sesuai kebutuhan.

Apa yang terjadi jika saya membayar cicilan lebih awal?

Membayar lebih awal sangat disarankan karena dapat meningkatkan skor kredit Anda dan sering kali memberikan peluang untuk mendapatkan promo cashback menarik.

Apakah limit yang sudah dibayar bisa digunakan kembali?

Tentu saja, limit kredit ini bersifat berulang. Setelah Anda melunasi cicilan, limit akan kembali tersedia dan bisa langsung digunakan kembali tanpa perlu pengajuan ulang dari nol.