Pinjaman online semakin mudah diakses, tetapi tanpa perhitungan yang tepat, utang bisa menjadi beban besar. Karena itu, OJK mulai memperketat aturan rasio utang agar masyarakat tidak terjebak cicilan berlebihan. Aturan ini menjadi langkah penting untuk menjaga kondisi finansial tetap sehat.

Banyak orang masih bingung bagaimana cara menghitung batas aman utang pinjol. Padahal, perhitungannya cukup sederhana jika memahami konsep rasio utang terhadap penghasilan. Dengan mengetahui batas ideal, Anda bisa mengatur pinjaman lebih bijak dan terhindar dari risiko gagal bayar.

Apa Itu Batas Utang Pinjol OJK?

Batas utang pinjol OJK adalah aturan mengenai maksimal cicilan bulanan yang boleh dimiliki seseorang berdasarkan total penghasilannya. Regulasi ini diterapkan agar peminjam tetap mampu memenuhi kebutuhan hidup tanpa tekanan finansial berlebihan.

OJK menetapkan bahwa total kewajiban cicilan sebaiknya tidak melebihi persentase tertentu dari pendapatan bulanan. Kebijakan ini berlaku untuk seluruh pinjaman digital yang terdaftar dan diawasi secara resmi.

Aturan tersebut juga bertujuan meningkatkan kualitas industri pinjaman daring agar lebih sehat dan bertanggung jawab. Dengan begitu, masyarakat dapat memanfaatkan pinjaman online secara aman.

Mengapa Perhitungan Batas Utang Sangat Penting?

Banyak kasus gagal bayar terjadi karena seseorang mengambil pinjaman melebihi kemampuan finansialnya. Awalnya terasa ringan, tetapi lama-kelamaan cicilan menumpuk dan sulit dikendalikan.

Menghitung batas utang membantu Anda mengetahui kapasitas pembayaran setiap bulan. Cara ini membuat kondisi keuangan lebih stabil dan tidak mudah terganggu oleh pengeluaran mendadak.

Selain itu, riwayat pembayaran yang sehat juga berpengaruh pada skor kredit. Jika pembayaran lancar, peluang mendapatkan pinjaman di masa depan akan lebih baik.

Aturan Terbaru Rasio Utang Pinjol Menurut OJK

OJK mulai menerapkan pembatasan rasio utang secara bertahap. Regulasi terbaru menetapkan bahwa total cicilan maksimal hanya sebagian dari penghasilan bulanan peminjam.

Pada masa transisi, batas rasio utang masih lebih longgar agar masyarakat dan perusahaan pinjol dapat menyesuaikan sistem penilaian kredit. Setelah itu, aturan diperketat menjadi lebih ideal.

Kebijakan ini hadir untuk mengurangi risiko kredit macet serta melindungi konsumen dari kebiasaan gali lubang tutup lubang.

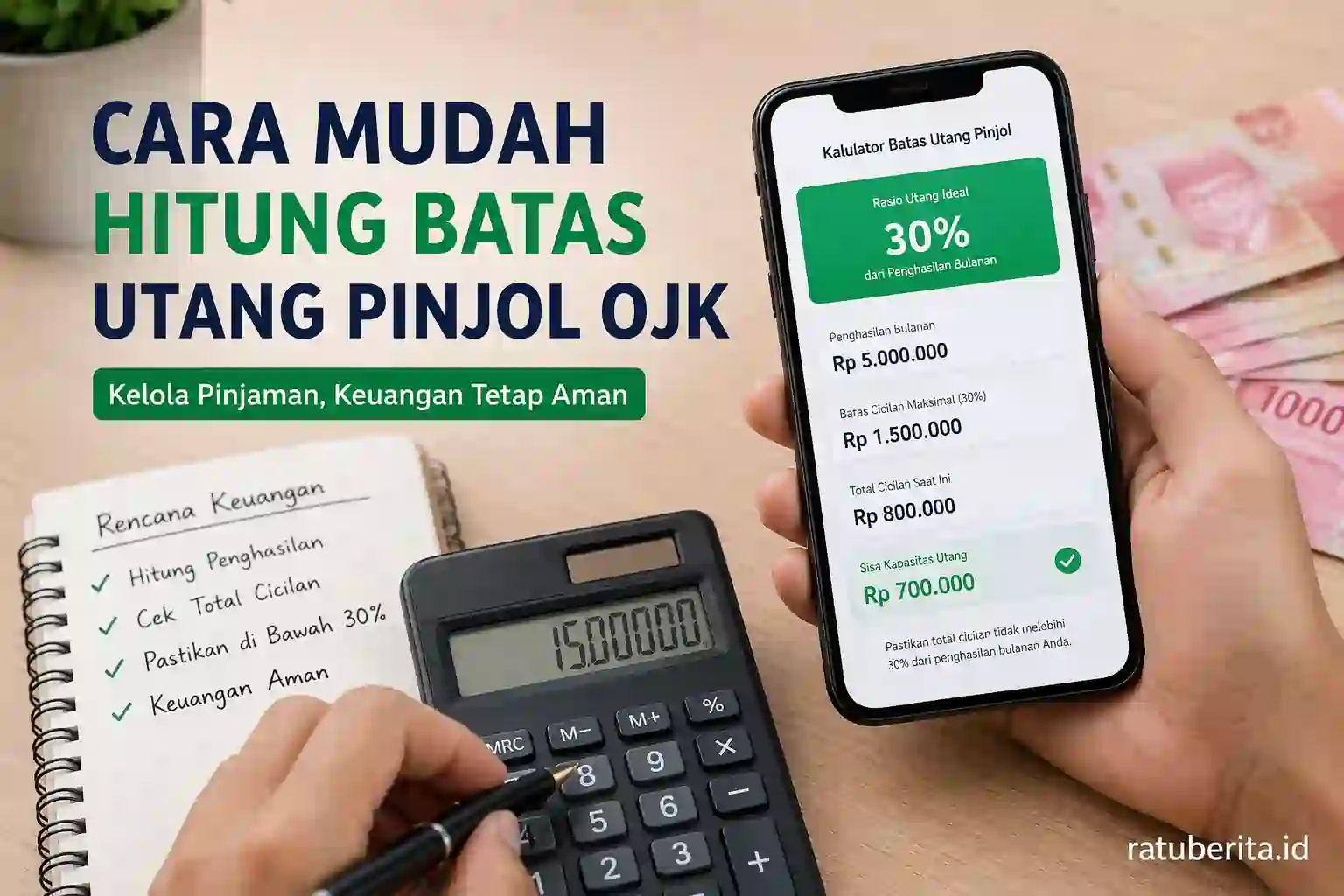

Cara Mudah Hitung Batas Utang Pinjol OJK

Menghitung batas utang sebenarnya tidak rumit. Anda hanya perlu mengetahui jumlah pendapatan bulanan dan total cicilan yang dimiliki.

Berikut rumus sederhananya:

| Komponen | Perhitungan |

|---|---|

| Penghasilan bulanan | Rp5.000.000 |

| Batas rasio utang 30% | Rp1.500.000 |

| Maksimal total cicilan | Rp1.500.000 |

Jika penghasilan Anda Rp5 juta per bulan, maka total seluruh cicilan ideal tidak boleh lebih dari Rp1,5 juta.

Cicilan tersebut mencakup semua kewajiban, termasuk:

- Pinjaman online

- Kredit kendaraan

- Cicilan kartu kredit

- Paylater

- Kredit lainnya

Contoh Perhitungan Praktis

Agar lebih mudah dipahami, berikut simulasi sederhana.

Rina memiliki gaji Rp7 juta per bulan. Ia sudah memiliki cicilan motor Rp1 juta dan tagihan paylater Rp500 ribu.

Maka perhitungannya:

| Detail | Jumlah |

|---|---|

| Penghasilan | Rp7.000.000 |

| Batas 30% | Rp2.100.000 |

| Cicilan motor | Rp1.000.000 |

| Paylater | Rp500.000 |

| Sisa kapasitas utang | Rp600.000 |

Artinya, Rina hanya disarankan mengambil cicilan tambahan maksimal Rp600 ribu per bulan.

Kesalahan yang Sering Dilakukan Saat Mengajukan Pinjol

Banyak orang hanya fokus pada jumlah pinjaman tanpa memperhatikan total bunga dan cicilan bulanan. Padahal, tenor panjang bisa membuat total pembayaran jauh lebih besar.

Kesalahan lain adalah mengambil pinjaman baru untuk menutup pinjaman lama. Kebiasaan ini membuat utang semakin menumpuk dan sulit dilunasi.

Selain itu, sebagian orang menganggap limit pinjaman sebagai tanda kemampuan finansial. Padahal, limit tinggi bukan berarti kondisi keuangan aman.

Tanda Utang Sudah Melebihi Batas Aman

Ada beberapa tanda yang menunjukkan kondisi utang mulai berbahaya.

Penghasilan Habis untuk Cicilan

Jika sebagian besar gaji langsung habis membayar tagihan, kondisi keuangan sudah tidak sehat. Anda akan kesulitan memenuhi kebutuhan pokok maupun dana darurat.

Sering Telat Membayar

Keterlambatan pembayaran menunjukkan arus kas mulai bermasalah. Jika dibiarkan, bunga dan denda akan terus bertambah.

Menggunakan Pinjaman Baru untuk Bayar Utang Lama

Ini adalah tanda paling umum dari jebakan utang. Situasi seperti ini sangat berisiko menyebabkan gagal bayar permanen.

Tips Aman Mengelola Pinjaman Online

Menggunakan pinjol sebenarnya tidak masalah selama dilakukan dengan bijak. Berikut beberapa tips penting agar kondisi finansial tetap aman.

Pinjam Sesuai Kebutuhan

Hindari meminjam untuk kebutuhan konsumtif yang tidak mendesak. Prioritaskan pinjaman untuk hal produktif atau keadaan darurat.

Hitung Total Cicilan Bulanan

Selalu jumlahkan seluruh kewajiban sebelum mengambil pinjaman baru. Pastikan totalnya masih dalam batas aman.

Pilih Pinjol Resmi OJK

Gunakan platform yang sudah memiliki izin resmi agar keamanan data dan sistem penagihan lebih terjamin.

Siapkan Dana Darurat

Dana darurat membantu Anda tetap mampu membayar cicilan saat kondisi keuangan terganggu.

Hindari Tenor Terlalu Panjang

Tenor panjang memang membuat cicilan lebih kecil, tetapi total bunga bisa jauh lebih besar.

Perbedaan Limit Pinjaman dan Batas Utang

Masih banyak yang menganggap limit pinjaman sama dengan batas aman utang. Padahal keduanya berbeda.

| Limit Pinjaman | Batas Utang |

|---|---|

| Nominal maksimal yang bisa dipinjam | Kemampuan maksimal membayar cicilan |

| Ditentukan platform pinjol | Ditentukan kondisi keuangan pribadi |

| Bisa besar | Harus tetap realistis |

| Tidak selalu aman digunakan penuh | Wajib disesuaikan penghasilan |

Memahami perbedaan ini sangat penting agar tidak terjebak penggunaan limit secara berlebihan.

Dampak Positif Aturan Batas Utang OJK

Aturan rasio utang membantu masyarakat lebih disiplin dalam mengelola keuangan. Dengan cicilan yang terkendali, risiko stres finansial dapat dikurangi.

Industri pinjaman online juga menjadi lebih sehat karena perusahaan harus lebih selektif menilai kemampuan bayar pengguna.

Dalam jangka panjang, kebijakan ini diharapkan mampu menekan angka kredit macet dan meningkatkan perlindungan konsumen.

Cara Menjaga Rasio Utang Tetap Sehat

Menjaga rasio utang bukan hanya soal membatasi pinjaman, tetapi juga mengelola pemasukan dengan baik.

Beberapa langkah sederhana yang bisa dilakukan:

- Catat seluruh pengeluaran bulanan

- Kurangi belanja impulsif

- Prioritaskan pelunasan utang berbunga tinggi

- Tambah sumber penghasilan

- Hindari penggunaan paylater berlebihan

Kebiasaan kecil seperti ini dapat membantu kondisi finansial tetap stabil dalam jangka panjang.

Apakah Semua Jenis Cicilan Masuk Perhitungan?

Ya, seluruh cicilan tetap dihitung dalam rasio utang. Banyak orang hanya menghitung pinjol, padahal kredit kendaraan dan kartu kredit juga termasuk kewajiban bulanan.

Semakin banyak cicilan aktif, semakin kecil ruang untuk mengambil pinjaman baru. Karena itu, penting mengevaluasi total kewajiban secara menyeluruh.

Kapan Sebaiknya Tidak Mengajukan Pinjaman?

Ada beberapa kondisi yang sebaiknya membuat Anda menunda pinjaman baru.

- Penghasilan tidak stabil

- Sudah memiliki banyak cicilan

- Tidak memiliki dana darurat

- Riwayat pembayaran sering telat

- Pinjaman digunakan untuk kebutuhan konsumtif

Jika kondisi tersebut terjadi, fokus utama sebaiknya memperbaiki arus kas terlebih dahulu.

FAQ

Bagaimana cara menghitung batas utang pinjol OJK?

Hitung maksimal 30% dari total penghasilan bulanan. Hasilnya adalah batas aman seluruh cicilan setiap bulan.

Apakah paylater termasuk dalam rasio utang?

Ya, seluruh kewajiban cicilan termasuk paylater tetap dihitung dalam rasio utang.

Mengapa OJK membatasi utang pinjol?

Tujuannya untuk melindungi masyarakat dari risiko gagal bayar dan menjaga industri pinjaman online tetap sehat.

Apakah limit besar berarti aman untuk dipakai penuh?

Tidak. Limit hanya batas maksimal pinjaman dari platform, bukan ukuran kemampuan finansial Anda.

Apa risiko jika rasio utang terlalu tinggi?

Risikonya meliputi gagal bayar, bunga menumpuk, stres finansial, hingga penurunan skor kredit.