Menghadapi tagihan pinjaman online memang bisa membuat pikiran terasa penuh. Apalagi ketika pemasukan menurun sementara cicilan terus berjalan setiap bulan. Banyak orang akhirnya panik, menghindar dari penagihan, atau malah memilih gagal bayar tanpa komunikasi.

Padahal, aplikasi pinjaman legal yang terdaftar resmi sebenarnya membuka peluang restrukturisasi utang bagi nasabah yang masih memiliki itikad baik. Dengan strategi komunikasi yang tepat, beban cicilan bisa diringankan tanpa harus terjebak masalah lebih besar.

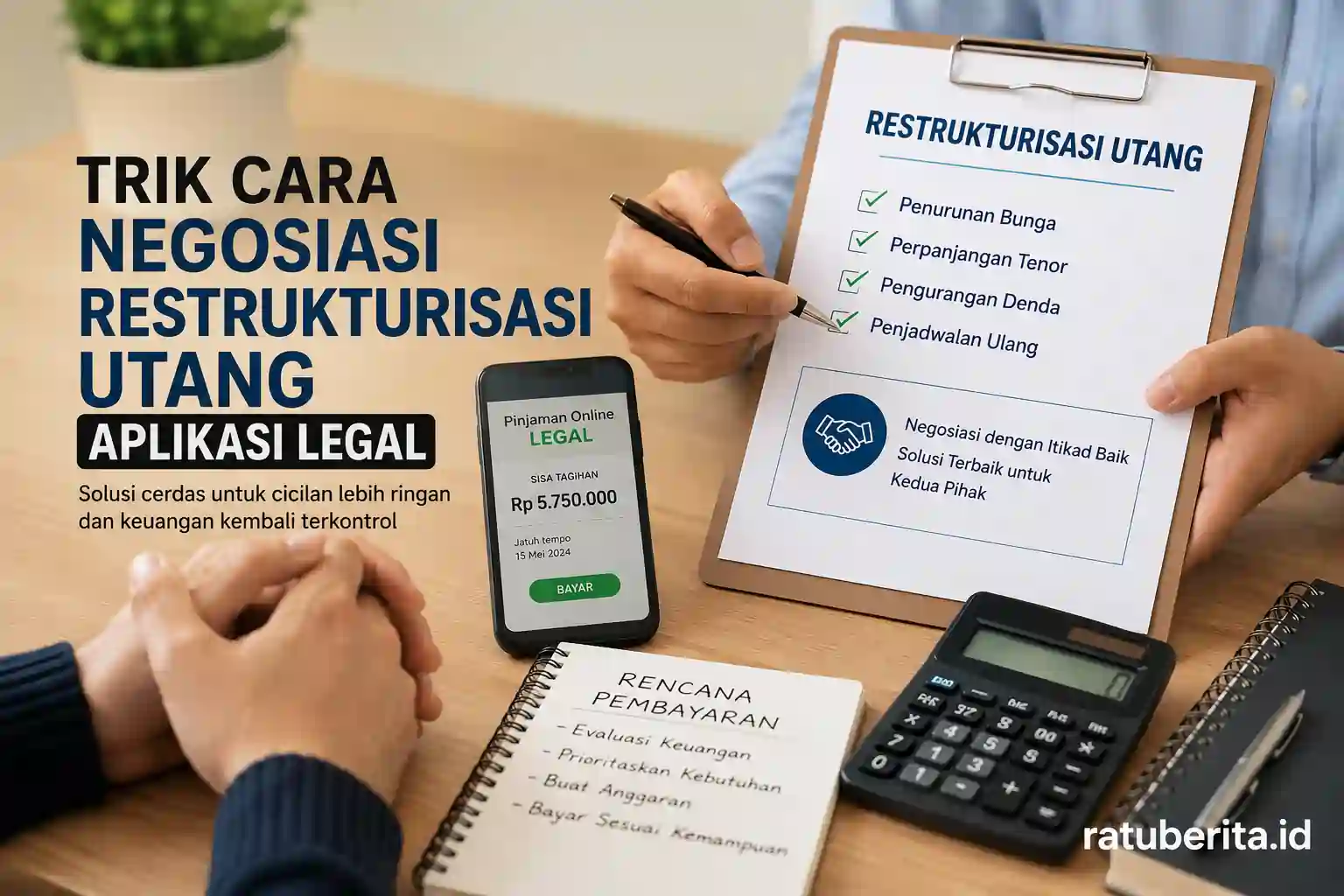

Artikel ini membahas trik cara negosiasi restrukturisasi utang aplikasi legal secara aman, realistis, dan efektif agar kondisi finansial kembali terkendali.

Apa Itu Restrukturisasi Utang Aplikasi Legal

Restrukturisasi utang merupakan proses penyesuaian ulang skema pembayaran pinjaman agar debitur mampu melanjutkan kewajibannya. Biasanya dilakukan ketika peminjam mengalami kesulitan keuangan sementara.

Dalam praktiknya, aplikasi pinjaman legal dapat memberikan beberapa bentuk keringanan. Mulai dari penurunan bunga, perpanjangan tenor, hingga pengurangan denda keterlambatan.

Restrukturisasi bukan berarti utang dihapus. Tujuannya adalah mencari jalan tengah agar pihak peminjam tetap bisa melunasi kewajiban tanpa tekanan berlebihan.

Ciri Aplikasi Pinjaman Legal yang Bisa Diajak Negosiasi

Tidak semua pinjaman online memiliki sistem penanganan yang baik. Karena itu, penting memahami ciri aplikasi legal sebelum melakukan negosiasi.

| Ciri Pinjol Legal | Penjelasan |

|---|---|

| Terdaftar resmi | Memiliki izin dan pengawasan resmi |

| Ada layanan customer service | Bisa dihubungi melalui email, telepon, atau aplikasi |

| Memiliki kantor jelas | Alamat perusahaan transparan |

| Proses penagihan sesuai aturan | Tidak melakukan intimidasi berlebihan |

| Menyediakan opsi restrukturisasi | Ada kebijakan keringanan bagi nasabah tertentu |

Aplikasi legal biasanya lebih terbuka untuk diskusi dibanding pinjaman ilegal yang cenderung menekan peminjam tanpa solusi.

Kenapa Negosiasi Utang Sangat Penting

Banyak orang merasa malu ketika mulai kesulitan membayar cicilan. Akibatnya, mereka memilih diam dan menghindar dari pihak pemberi pinjaman.

Padahal sikap tersebut justru memperburuk situasi. Denda akan terus berjalan dan skor kredit bisa memburuk dalam jangka panjang.

Negosiasi memberi kesempatan untuk:

- Menurunkan tekanan finansial

- Menghindari penagihan berlebihan

- Menata ulang arus keuangan

- Menjaga riwayat kredit tetap aman

- Mengurangi risiko gagal bayar total

Semakin cepat komunikasi dilakukan, semakin besar peluang mendapatkan keringanan.

Waktu Terbaik Mengajukan Restrukturisasi

Kesalahan paling umum adalah menunggu hingga utang benar-benar macet. Idealnya, pengajuan restrukturisasi dilakukan saat mulai terasa berat membayar cicilan.

Beberapa kondisi yang layak dijadikan alasan restrukturisasi antara lain:

- Kehilangan pekerjaan

- Penurunan omzet usaha

- Kondisi kesehatan

- Pengurangan gaji

- Kebutuhan darurat keluarga

Semakin jelas alasan yang diberikan, semakin mudah pihak aplikasi mempertimbangkan pengajuan.

Trik Cara Negosiasi Restrukturisasi Utang Aplikasi Legal

Siapkan Data Keuangan Secara Jujur

Sebelum menghubungi pihak pinjaman, siapkan kondisi keuangan secara rinci. Jangan melebihkan masalah atau memberikan informasi palsu.

Data yang sebaiknya disiapkan meliputi:

- Total penghasilan bulanan

- Pengeluaran rutin

- Cicilan aktif lainnya

- Sisa saldo tabungan

- Kemampuan bayar realistis

Kejujuran menjadi dasar penting dalam proses negosiasi.

Hubungi Customer Service Resmi

Jangan menggunakan jasa pihak ketiga yang mengaku bisa menghapus utang. Fokuslah berkomunikasi langsung dengan pihak aplikasi resmi.

Gunakan jalur komunikasi resmi seperti:

- Email perusahaan

- Live chat aplikasi

- Nomor call center

- Kantor cabang resmi

Hindari emosi saat berbicara. Gunakan bahasa sopan dan profesional agar proses lebih mudah diterima.

Jelaskan Kondisi dengan Singkat dan Jelas

Pihak aplikasi biasanya menangani banyak kasus setiap hari. Karena itu, penyampaian masalah harus jelas dan langsung pada inti persoalan.

Contoh penyampaian yang efektif:

“Saya mengalami penurunan penghasilan dalam dua bulan terakhir dan ingin tetap melanjutkan pembayaran. Saya berharap bisa mendapatkan keringanan cicilan atau perpanjangan tenor.”

Kalimat sederhana seperti ini lebih efektif dibanding cerita terlalu panjang tanpa arah.

Tawarkan Skema Pembayaran Realistis

Jangan meminta keringanan tanpa menawarkan solusi. Sebaliknya, ajukan nominal pembayaran yang memang mampu dijalankan.

Misalnya:

- Membayar bunga terlebih dahulu

- Mencicil sebagian tunggakan

- Meminta tenor diperpanjang

- Mengurangi jumlah pembayaran sementara

Sikap kooperatif membuat peluang persetujuan lebih tinggi.

Hindari Sikap Menghilang

Kesalahan terbesar debitur adalah memblokir nomor penagihan atau menghilang total. Tindakan tersebut justru dianggap tidak memiliki niat baik.

Walaupun belum bisa membayar penuh, tetaplah aktif merespons komunikasi. Hal sederhana ini sering menjadi penilaian penting dalam restrukturisasi.

Catat Semua Hasil Negosiasi

Setelah kesepakatan tercapai, simpan seluruh bukti komunikasi. Mulai dari email, chat, hingga rincian pembayaran baru.

Hal ini penting untuk menghindari kesalahpahaman di kemudian hari.

Jenis Restrukturisasi yang Umum Diberikan

Setiap aplikasi memiliki kebijakan berbeda. Namun beberapa bentuk restrukturisasi berikut paling sering diberikan.

Penurunan Bunga

Bunga pinjaman diturunkan agar cicilan bulanan menjadi lebih ringan.

Perpanjangan Tenor

Jangka waktu pembayaran diperpanjang sehingga nominal cicilan menurun.

Penghapusan Sebagian Denda

Denda keterlambatan dikurangi agar total tagihan tidak terlalu membengkak.

Penjadwalan Ulang Pembayaran

Pembayaran diatur ulang sesuai kemampuan finansial terbaru debitur.

Pembayaran Bertahap

Debitur diperbolehkan mencicil tunggakan dalam beberapa tahap.

Strategi Agar Negosiasi Lebih Mudah Disetujui

Bayar Sebagian Terlebih Dahulu

Jika memungkinkan, lakukan pembayaran kecil sebelum negosiasi. Ini menunjukkan keseriusan untuk menyelesaikan kewajiban.

Walaupun nominalnya belum besar, langkah tersebut bisa meningkatkan kepercayaan pihak pemberi pinjaman.

Gunakan Nada Komunikasi Positif

Nada bicara sangat memengaruhi hasil negosiasi. Hindari menyalahkan pihak aplikasi atau menunjukkan emosi berlebihan.

Komunikasi yang tenang dan terbuka jauh lebih efektif.

Ajukan Solusi Masuk Akal

Jangan meminta penghapusan total utang. Fokus pada solusi realistis yang sama-sama menguntungkan.

Pihak aplikasi biasanya lebih terbuka terhadap debitur yang tetap menunjukkan tanggung jawab.

Jangan Terlalu Banyak Pinjaman Sekaligus

Jika memiliki banyak pinjaman aktif, prioritaskan aplikasi legal dengan bunga paling tinggi terlebih dahulu.

Langkah ini membantu mengurangi tekanan finansial secara bertahap.

Kesalahan yang Harus Dihindari Saat Negosiasi

Berikut beberapa kesalahan yang sering membuat restrukturisasi gagal:

- Menghilang tanpa komunikasi

- Menggunakan identitas palsu

- Berbohong soal kondisi finansial

- Marah kepada pihak penagihan

- Mengandalkan jasa penghapus utang

- Meminjam lagi untuk menutup utang lama

Kesalahan tersebut justru memperumit situasi dan memperbesar risiko gagal bayar.

Cara Menyusun Prioritas Pembayaran Utang

Saat kondisi keuangan sedang berat, penting membuat skala prioritas.

| Prioritas | Jenis Utang |

|---|---|

| Pertama | Utang dengan bunga tertinggi |

| Kedua | Cicilan yang mendekati jatuh tempo |

| Ketiga | Tagihan dengan denda besar |

| Keempat | Pinjaman nominal kecil |

Dengan strategi ini, tekanan keuangan bisa lebih terkendali.

Apakah Restrukturisasi Membuat Riwayat Kredit Buruk

Tidak selalu. Justru restrukturisasi sering dianggap lebih baik dibanding gagal bayar total.

Selama debitur tetap menjalankan kewajiban sesuai kesepakatan baru, peluang menjaga skor kredit tetap terbuka.

Namun jika setelah restrukturisasi masih tidak ada pembayaran sama sekali, catatan kredit tetap bisa memburuk.

Tips Mengelola Keuangan Setelah Restrukturisasi

Setelah mendapatkan keringanan, langkah berikutnya adalah memperbaiki pola keuangan agar masalah tidak terulang.

Beberapa langkah sederhana yang bisa diterapkan:

- Kurangi pengeluaran konsumtif

- Hindari pinjaman baru

- Fokus pada kebutuhan utama

- Buat dana darurat kecil

- Sisihkan penghasilan secara rutin

- Cari tambahan pemasukan

Perubahan kecil yang konsisten jauh lebih efektif dibanding solusi instan.

Pentingnya Memilih Pinjaman Legal

Banyak masalah besar muncul karena masyarakat menggunakan pinjaman ilegal. Selain bunga tidak jelas, cara penagihannya juga sering melanggar aturan.

Karena itu, sebelum meminjam pastikan aplikasi memiliki legalitas resmi dan sistem layanan yang transparan.

Pinjaman legal biasanya masih membuka ruang komunikasi ketika nasabah mengalami kesulitan pembayaran.

Kesimpulan

Trik cara negosiasi restrukturisasi utang aplikasi legal sebenarnya berpusat pada komunikasi dan itikad baik. Ketika kondisi finansial mulai terganggu, langkah terbaik bukan menghilang melainkan segera berdiskusi dengan pihak pemberi pinjaman.

Dengan strategi negosiasi yang tepat, peluang mendapatkan keringanan cicilan akan jauh lebih besar. Mulai dari penurunan bunga hingga perpanjangan tenor bisa membantu mengurangi tekanan keuangan secara bertahap.

Yang paling penting, tetap jujur mengenai kondisi finansial dan fokus mencari solusi realistis agar utang bisa diselesaikan tanpa memperburuk keadaan.

FAQ

Apakah semua aplikasi pinjaman legal menyediakan restrukturisasi utang?

Tidak semua, tetapi banyak aplikasi legal memiliki kebijakan keringanan bagi nasabah yang mengalami kesulitan pembayaran dan masih menunjukkan itikad baik.

Kapan waktu terbaik mengajukan restrukturisasi utang?

Sebaiknya sebelum cicilan benar-benar macet. Semakin cepat menghubungi pihak aplikasi, semakin besar peluang mendapatkan solusi.

Apakah restrukturisasi bisa menghapus seluruh utang?

Tidak. Restrukturisasi hanya membantu meringankan pembayaran melalui penyesuaian bunga, tenor, atau cicilan.

Apakah aman menggunakan jasa penghapus utang pinjol?

Tidak disarankan. Banyak jasa semacam itu tidak jelas legalitasnya dan berpotensi menimbulkan masalah baru.

Apakah restrukturisasi memengaruhi skor kredit?

Bisa berbeda tergantung kebijakan perusahaan dan riwayat pembayaran. Namun restrukturisasi umumnya lebih baik dibanding gagal bayar total.