Banyak wajib pajak mulai membuka pintu penghasilan dari luar Indonesia. Ada yang menerima dividen dari saham luar negeri, memperoleh royalti dari mitra asing, menjalankan usaha lintas negara, sampai mendapatkan bunga dari aset keuangan di negara lain.

Di balik peluang itu, ada satu hal yang tidak boleh dianggap ringan, yaitu pajak. Penghasilan dari luar negeri bisa saja sudah dikenai pajak di negara sumber, tetapi tetap perlu dilaporkan di Indonesia sesuai status dan ketentuan perpajakan yang berlaku.

Di sinilah Kredit Pajak Luar Negeri menjadi penting. Mekanisme ini membantu wajib pajak agar tidak menanggung beban pajak berganda secara berlebihan atas penghasilan yang sama.

Apa Itu Kredit Pajak Luar Negeri

Kredit Pajak Luar Negeri adalah fasilitas pengkreditan pajak yang telah dibayar atau terutang di luar negeri atas penghasilan dari luar negeri, lalu diperhitungkan terhadap Pajak Penghasilan yang terutang di Indonesia.

Dalam praktik perpajakan Indonesia, hal ini dikenal melalui PPh Pasal 24. Intinya, pajak luar negeri yang sudah dibayar tidak otomatis hilang begitu saja, tetapi dapat menjadi pengurang pajak terutang di Indonesia sepanjang memenuhi syarat.

Namun, pengkreditannya tidak bersifat bebas. Ada batas maksimum yang harus dihitung agar jumlah kredit pajak tidak melebihi porsi pajak Indonesia atas penghasilan luar negeri tersebut.

Mengapa Kredit Pajak Luar Negeri Penting

Bagi wajib pajak dengan aktivitas internasional, risiko pajak berganda sangat nyata. Penghasilan bisa dikenai pajak di negara tempat penghasilan berasal, lalu tetap masuk dalam penghitungan pajak di Indonesia.

Tanpa Kredit Pajak Luar Negeri, beban pajak bisa terasa lebih berat. Kondisi ini dapat mengganggu arus kas, menurunkan efisiensi bisnis, dan membuat perencanaan pajak menjadi kurang sehat.

Fasilitas ini memberi ruang yang lebih adil. Wajib pajak tetap memenuhi kewajiban pajak di Indonesia, tetapi pajak yang sah dibayar di luar negeri dapat diperhitungkan sesuai ketentuan.

Dasar Utama dalam PPh Pasal 24

PPh Pasal 24 mengatur bahwa pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar negeri dapat dikreditkan terhadap PPh terutang di Indonesia dalam tahun pajak yang sama.

Prinsip yang digunakan adalah metode pengkreditan terbatas. Artinya, jumlah pajak luar negeri yang boleh dikreditkan dibatasi sampai jumlah tertentu berdasarkan perhitungan pajak di Indonesia.

Jika pajak yang dibayar di luar negeri lebih besar dari batas maksimum, selisihnya tidak dapat dikreditkan. Karena itu, wajib pajak perlu menghitung dengan cermat sebelum mengisi SPT Tahunan.

Siapa yang Dapat Menggunakan Kredit Pajak Ini

Secara umum, fasilitas ini dapat dimanfaatkan oleh wajib pajak dalam negeri yang memperoleh penghasilan dari luar negeri. Subjeknya bisa berupa orang pribadi maupun badan.

Contohnya, individu yang menerima dividen dari perusahaan luar negeri, perusahaan Indonesia yang memiliki cabang usaha di negara lain, atau badan usaha yang memperoleh royalti dari penggunaan hak kekayaan intelektual di luar Indonesia.

Syarat utamanya adalah penghasilan tersebut termasuk dalam cakupan pajak Indonesia dan pajak luar negeri yang dikreditkan benar benar berkaitan dengan penghasilan tersebut.

Jenis Penghasilan yang Umumnya Berkaitan

Penghasilan luar negeri tidak hanya berasal dari satu bentuk. Setiap jenis penghasilan perlu dilihat sumber, negara asal, dokumen pendukung, serta cara pemajakannya.

Berikut gambaran umum penghasilan yang sering berkaitan dengan Kredit Pajak Luar Negeri.

| Jenis Penghasilan | Contoh Sumber | Catatan Pajak |

|---|---|---|

| Dividen | Kepemilikan saham perusahaan luar negeri | Perlu bukti potong atau dokumen pajak sejenis |

| Bunga | Deposito, obligasi, atau pinjaman luar negeri | Mengikuti aturan negara sumber dan ketentuan Indonesia |

| Royalti | Lisensi merek, karya, teknologi, atau hak cipta | Sering terkait perjanjian dan tarif pajak negara sumber |

| Laba usaha | Cabang atau kegiatan usaha di luar negeri | Perlu pemisahan penghasilan per negara |

| Keuntungan penjualan aset | Saham, properti, atau aset tertentu di luar negeri | Bergantung pada sumber penghasilan dan dokumen transaksi |

Tabel ini bersifat praktis untuk memahami gambaran awal. Dalam penerapan nyata, wajib pajak tetap perlu memastikan kesesuaian dengan dokumen, status pajak, dan ketentuan yang berlaku.

Syarat Agar Pajak Luar Negeri Dapat Dikreditkan

Tidak semua pajak yang dibayar di luar negeri bisa langsung menjadi kredit pajak di Indonesia. Ada syarat yang harus dipenuhi agar pengkreditan tidak ditolak.

Pertama, pajak tersebut harus berkaitan dengan penghasilan dari luar negeri. Jika pajak dibayar atas penghasilan yang tidak termasuk objek penghitungan di Indonesia, maka pengkreditan bisa bermasalah.

Kedua, pajak harus sudah dibayar atau terutang secara sah di negara sumber. Bukti pembayaran, bukti pemotongan, atau dokumen resmi lain menjadi bagian penting dalam pembuktian.

Ketiga, pengkreditan dilakukan pada tahun pajak saat penghasilan luar negeri digabungkan dengan penghasilan dalam negeri. Ketidaksesuaian tahun pajak dapat menimbulkan koreksi.

Cara Kerja Kredit Pajak Luar Negeri

Cara kerja Kredit Pajak Luar Negeri pada dasarnya berangkat dari penggabungan penghasilan. Wajib pajak menghitung seluruh penghasilan, baik dari Indonesia maupun dari luar negeri, sesuai ketentuan pajak Indonesia.

Setelah itu, dihitung PPh terutang atas seluruh penghasilan. Dari angka tersebut, wajib pajak menentukan batas maksimum kredit pajak yang boleh digunakan untuk penghasilan luar negeri.

Jumlah yang dapat dikreditkan adalah angka yang lebih kecil antara pajak luar negeri yang dibayar dan batas maksimum kredit menurut perhitungan Indonesia.

Rumus Sederhana Penghitungan

Secara praktis, batas maksimum kredit pajak dapat dipahami dengan rumus berikut.

| Komponen | Keterangan |

|---|---|

| Penghasilan luar negeri | Penghasilan neto dari negara sumber |

| Total penghasilan kena pajak | Gabungan penghasilan dalam negeri dan luar negeri |

| PPh terutang Indonesia | Pajak atas seluruh penghasilan menurut ketentuan Indonesia |

| Batas maksimum kredit | Penghasilan luar negeri dibagi total penghasilan kena pajak lalu dikalikan PPh terutang |

Rumus ini membantu wajib pajak melihat porsi pajak Indonesia yang berhubungan dengan penghasilan luar negeri. Dari sini, nilai kredit pajak yang boleh digunakan dapat diketahui secara lebih wajar.

Contoh Penghitungan Sederhana

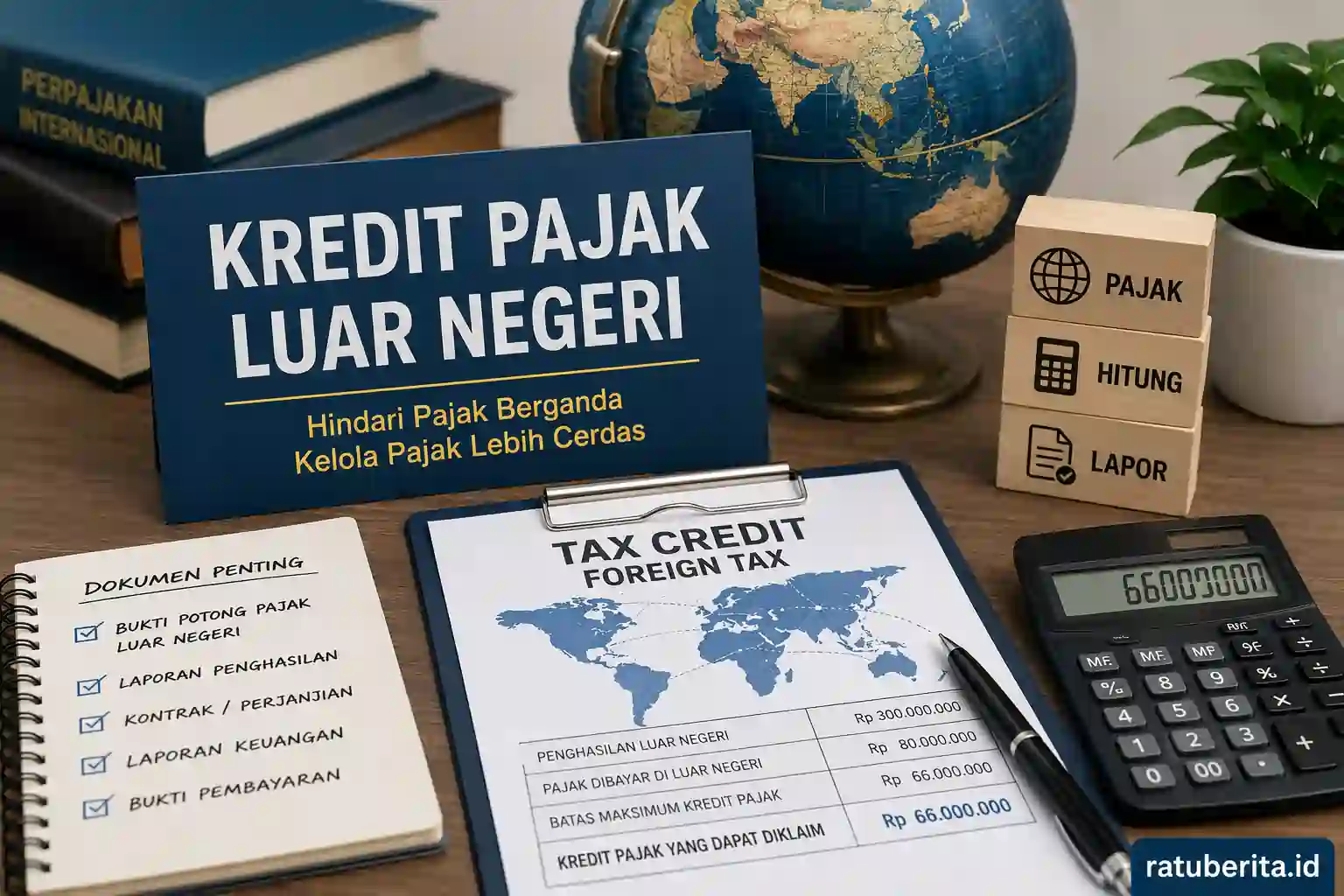

Misalnya, seorang wajib pajak memiliki penghasilan neto dalam negeri sebesar Rp700.000.000 dan penghasilan neto luar negeri sebesar Rp300.000.000. Total penghasilan neto menjadi Rp1.000.000.000.

Anggap PPh terutang di Indonesia atas total penghasilan tersebut sebesar Rp220.000.000. Pajak yang sudah dibayar di luar negeri atas penghasilan tersebut adalah Rp80.000.000.

Batas maksimum kredit dihitung dari Rp300.000.000 dibagi Rp1.000.000.000, lalu dikalikan Rp220.000.000. Hasilnya adalah Rp66.000.000.

Karena pajak luar negeri yang dibayar sebesar Rp80.000.000 lebih besar dari batas maksimum, maka Kredit Pajak Luar Negeri yang dapat digunakan hanya Rp66.000.000.

Selisih Rp14.000.000 tidak dapat dikreditkan karena melebihi batas yang diperbolehkan dalam penghitungan pajak Indonesia.

Jika Penghasilan Berasal dari Beberapa Negara

Dalam banyak kasus, penghasilan luar negeri tidak hanya berasal dari satu negara. Wajib pajak bisa menerima dividen dari Singapura, royalti dari Jepang, dan bunga dari Amerika Serikat dalam tahun pajak yang sama.

Penghitungan Kredit Pajak Luar Negeri perlu dilakukan dengan memperhatikan masing masing negara sumber. Hal ini penting agar batas maksimum tidak dicampur secara sembarangan.

Jika ada negara yang menghasilkan rugi, kerugian tersebut tidak selalu bisa langsung mengurangi penghasilan dari negara lain untuk tujuan kredit pajak. Pemisahan data per negara menjadi kunci agar penghitungan tetap rapi.

Dokumen yang Perlu Disiapkan

Dokumen adalah bagian yang sering terlihat sederhana, tetapi sangat menentukan. Tanpa bukti yang memadai, klaim kredit pajak bisa sulit dipertahankan saat pemeriksaan atau klarifikasi.

Wajib pajak sebaiknya menyiapkan bukti pembayaran pajak luar negeri, bukti pemotongan pajak, laporan penghasilan, kontrak bisnis, rekening koran, serta dokumen lain yang menunjukkan sumber dan jumlah penghasilan.

Jika dokumen berasal dari negara lain, pastikan informasi di dalamnya jelas. Nama wajib pajak, tahun pajak, jumlah penghasilan, jumlah pajak, dan negara sumber harus dapat ditelusuri dengan baik.

Kesalahan yang Sering Terjadi

Kesalahan pertama adalah menganggap semua pajak luar negeri pasti dapat dikreditkan penuh. Padahal, pengkreditan tetap dibatasi oleh perhitungan menurut ketentuan pajak Indonesia.

Kesalahan kedua adalah tidak memisahkan penghasilan berdasarkan negara sumber. Akibatnya, penghitungan menjadi kabur dan berisiko menimbulkan koreksi.

Kesalahan ketiga adalah tidak menyimpan bukti pajak luar negeri. Padahal, bukti tersebut menjadi dasar penting saat wajib pajak mengklaim Kredit Pajak Luar Negeri dalam SPT Tahunan.

Kesalahan keempat adalah memasukkan kredit pajak pada tahun yang tidak sesuai. Pengkreditan harus mengikuti tahun pajak saat penghasilan luar negeri diakui dan digabungkan.

Hubungan dengan Perjanjian Penghindaran Pajak Berganda

Indonesia memiliki perjanjian penghindaran pajak berganda dengan sejumlah negara. Perjanjian ini dapat memengaruhi hak pemajakan, tarif, dan perlakuan atas penghasilan lintas negara.

Dalam beberapa kondisi, tarif pajak di negara sumber bisa lebih rendah jika wajib pajak memenuhi persyaratan administratif tertentu. Hal ini dapat berdampak pada jumlah pajak luar negeri yang dibayar.

Meski begitu, adanya perjanjian tidak membuat penghasilan luar negeri otomatis bebas dari pelaporan di Indonesia. Wajib pajak tetap perlu menilai perlakuan pajaknya secara lengkap.

Dampak bagi Orang Pribadi

Bagi orang pribadi, topik ini semakin relevan karena investasi global makin mudah diakses. Banyak orang kini memiliki saham luar negeri, aset digital tertentu, rekening investasi, atau penghasilan profesional dari klien internasional.

Jika penghasilan tersebut dikenai pajak di luar negeri, wajib pajak perlu memahami apakah pajak itu bisa dikreditkan. Jangan sampai pajak sudah dibayar, tetapi tidak dimanfaatkan karena kurang paham mekanismenya.

Dengan memahami Kredit Pajak Luar Negeri, orang pribadi dapat mengelola kewajiban pajak dengan lebih tenang dan tidak terburu buru saat musim pelaporan SPT.

Dampak bagi Badan Usaha

Bagi badan usaha, penghasilan lintas negara biasanya lebih kompleks. Ada cabang luar negeri, transaksi jasa, royalti, dividen anak perusahaan, hingga kontrak proyek internasional.

Perusahaan perlu memiliki pencatatan yang kuat sejak awal. Setiap penghasilan luar negeri harus dikaitkan dengan dokumen pajak, laporan keuangan, dan perjanjian yang mendasarinya.

Pengelolaan yang rapi membuat Kredit Pajak Luar Negeri tidak hanya menjadi pengurang pajak, tetapi juga bagian dari strategi kepatuhan yang sehat.

Tips Mengelola Kredit Pajak dengan Lebih Aman

Langkah pertama adalah mencatat penghasilan luar negeri sejak transaksi terjadi. Jangan menunggu akhir tahun karena data bisa tercecer dan bukti pajak sulit dikumpulkan kembali.

Langkah kedua adalah memisahkan penghasilan berdasarkan negara sumber. Pemisahan ini membantu penghitungan batas maksimum kredit secara lebih akurat.

Langkah ketiga adalah mencocokkan bukti pajak luar negeri dengan laporan penghasilan. Nilai bruto, pajak yang dipotong, dan jumlah bersih yang diterima harus saling terhubung.

Langkah keempat adalah mengecek apakah ada perjanjian pajak antara Indonesia dan negara sumber. Ini bisa membantu memahami tarif dan perlakuan pajak yang tepat.

Peran Perencanaan Pajak

Perencanaan pajak bukan berarti menghindari kewajiban. Justru, perencanaan yang baik membantu wajib pajak memenuhi aturan dengan cara yang lebih tertata.

Untuk penghasilan lintas negara, perencanaan dimulai dari memahami sumber penghasilan, waktu pengakuan, tarif pajak luar negeri, dan potensi kredit pajak di Indonesia.

Dengan pendekatan yang matang, Kredit Pajak Luar Negeri dapat digunakan secara optimal tanpa menimbulkan risiko administratif yang tidak perlu.

Hal yang Perlu Diperhatikan Saat Lapor SPT

Saat melaporkan SPT, wajib pajak perlu memastikan seluruh penghasilan luar negeri sudah masuk dalam penghitungan. Jangan hanya mencantumkan pajak yang ingin dikreditkan, tetapi lupa melaporkan penghasilannya.

Nilai pajak luar negeri juga perlu disajikan sesuai bukti yang dimiliki. Jika menggunakan mata uang asing, konversi ke rupiah harus mengikuti ketentuan yang berlaku.

Kerapian pelaporan akan memudahkan proses validasi. Bila suatu saat diminta penjelasan, wajib pajak dapat menunjukkan alur penghasilan, pembayaran pajak, dan perhitungan kredit secara jelas.

Mengapa Pendekatan Hati Hati Lebih Menguntungkan

Pajak lintas negara memiliki banyak lapisan. Ada aturan Indonesia, aturan negara sumber, dokumen transaksi, serta kemungkinan perjanjian pajak antarnegara.

Karena itu, sikap hati hati jauh lebih menguntungkan daripada sekadar mengejar pengurangan pajak. Klaim yang tidak kuat dapat menimbulkan koreksi dan beban tambahan di kemudian hari.

Dengan dokumentasi yang lengkap, penghitungan yang wajar, dan pelaporan yang konsisten, Kredit Pajak Luar Negeri dapat menjadi fasilitas yang benar benar membantu.

FAQ

Apa itu Kredit Pajak Luar Negeri?

Kredit Pajak Luar Negeri adalah pengkreditan pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar negeri terhadap PPh terutang di Indonesia, dengan batas tertentu sesuai ketentuan.

Apakah semua pajak yang dibayar di luar negeri bisa dikreditkan?

Tidak semua bisa dikreditkan. Pajak tersebut harus berkaitan dengan penghasilan luar negeri yang dilaporkan di Indonesia, memiliki bukti yang sah, dan tidak melebihi batas maksimum kredit pajak.

Bagaimana cara menghitung batas maksimum kredit pajak?

Batas maksimum umumnya dihitung dari porsi penghasilan luar negeri terhadap total penghasilan kena pajak, lalu dikalikan dengan PPh terutang di Indonesia atas seluruh penghasilan.

Apakah orang pribadi bisa menggunakan fasilitas ini?

Ya, orang pribadi wajib pajak dalam negeri dapat memanfaatkannya jika memperoleh penghasilan dari luar negeri dan pajak atas penghasilan tersebut telah dibayar atau terutang di negara sumber.

Kapan Kredit Pajak Luar Negeri dilaporkan?

Pengkreditan dilakukan dalam tahun pajak yang sama ketika penghasilan luar negeri digabungkan dengan penghasilan lain dalam SPT Tahunan.