Pencarian mengenai Pinjol Bank Papua muncul karena masyarakat membutuhkan akses dana yang cepat dan praktis. Namun, istilah tersebut perlu dilihat secara hati-hati. Bank Papua merupakan lembaga perbankan daerah, sedangkan pinjol biasanya merujuk pada layanan pendanaan berbasis teknologi yang dijalankan perusahaan fintech.

Sampai informasi resmi yang tersedia saat ini, Bank Papua memiliki beragam produk kredit dan sedang mengembangkan kemudahan pengajuan kredit secara daring. Hal ini tidak otomatis berarti ada aplikasi pinjaman online instan bernama Pinjol Bank Papua. Calon nasabah tetap perlu memeriksa nama produk, jalur pengajuan, syarat, biaya, dan kanal resmi sebelum menyerahkan data pribadi.

Apa yang Dimaksud Pinjol Bank Papua

Pinjol Bank Papua adalah frasa pencarian yang umumnya digunakan orang ketika ingin menemukan pinjaman dari Bank Papua yang dapat diajukan melalui ponsel atau internet. Dalam praktiknya, masyarakat mungkin sedang mencari kredit pegawai, pembiayaan usaha mikro, kredit konsumtif, atau fasilitas lain yang proses awalnya dapat dilakukan secara digital.

Perbedaan istilah sangat penting. Kredit bank diberikan berdasarkan kebijakan perbankan, analisis kemampuan bayar, pemeriksaan dokumen, dan penilaian risiko. Sementara itu, pinjaman fintech memiliki mekanisme pendanaan serta ketentuan operasional yang berbeda meskipun sama-sama dapat diakses secara online.

Karena itu, jangan langsung menganggap setiap iklan yang memakai nama Bank Papua sebagai produk resmi. Penipu dapat memanfaatkan logo, foto kantor, atau nama pegawai untuk membangun kepercayaan. Informasi yang benar seharusnya dapat dikonfirmasi melalui kantor cabang, layanan pelanggan, situs resmi, atau akun media sosial terverifikasi.

Apakah Bank Papua Memiliki Pinjaman Online

Bank Papua diketahui mengembangkan aplikasi pengajuan kredit secara online untuk memperluas layanan digital. Pengembangan tersebut diarahkan agar proses permohonan kredit menjadi lebih mudah dan efisien, terutama bagi masyarakat yang tinggal jauh dari kantor layanan.

Meski demikian, aplikasi pengajuan kredit tidak selalu sama dengan pinjol instan. Pengajuan digital biasanya menjadi pintu awal untuk mengirim data, memilih produk, atau menjalani verifikasi. Persetujuan tetap dapat bergantung pada kelengkapan dokumen, penghasilan, riwayat kredit, tujuan penggunaan dana, dan hasil analisis bank.

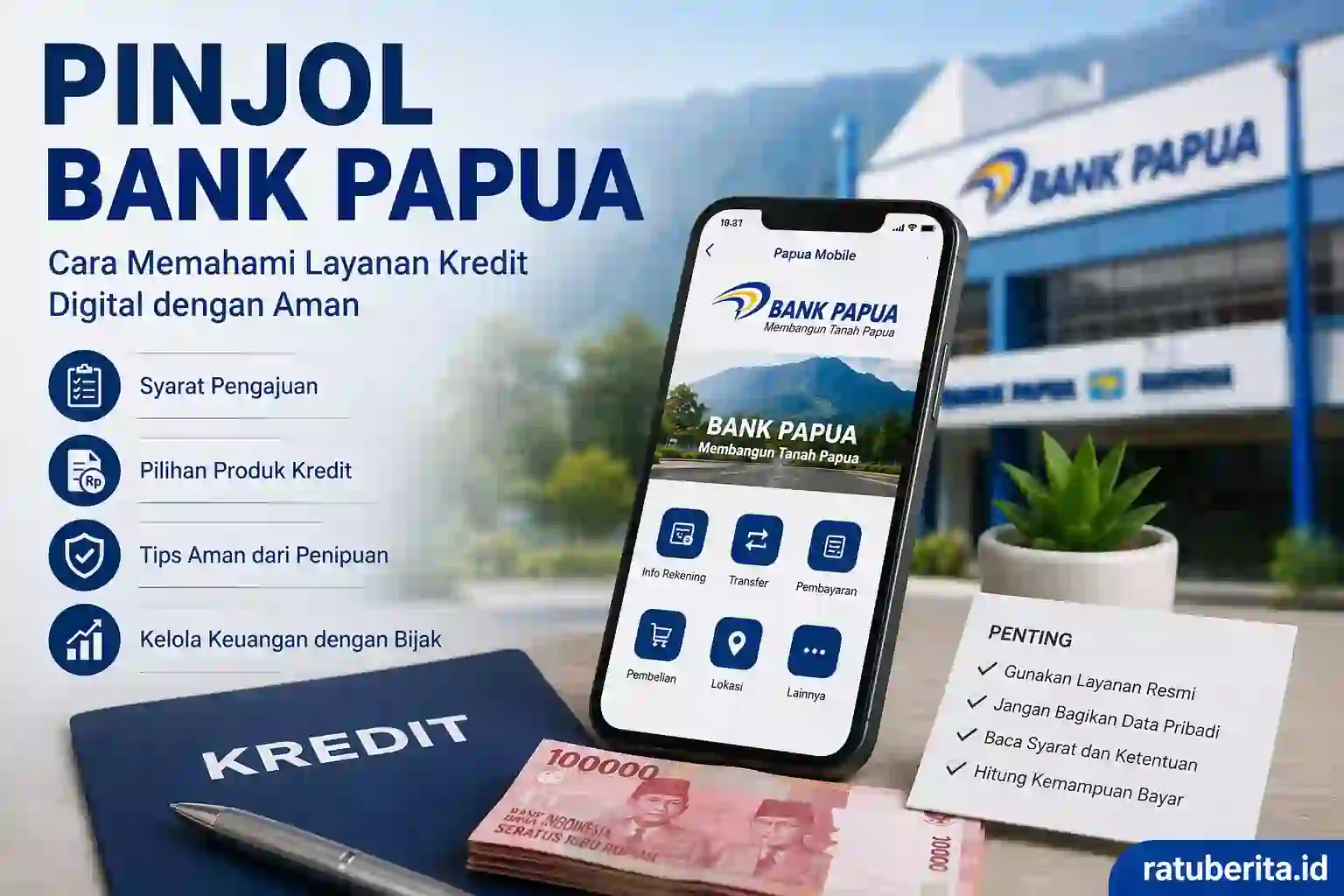

Aplikasi Papua Mobile juga berfungsi sebagai layanan perbankan untuk transfer, pembayaran, pembelian, pengecekan saldo, riwayat transaksi, serta informasi lokasi cabang dan ATM. Deskripsi resminya tidak menyebut fitur pencairan pinjaman instan tanpa analisis.

Dengan demikian, masyarakat sebaiknya memahami Pinjol Bank Papua sebagai pencarian tentang akses kredit Bank Papua secara digital, bukan sebagai kepastian adanya aplikasi pinjol cepat cair.

Produk Kredit yang Dapat Dipertimbangkan

Bank Papua menyediakan produk kredit yang ditujukan untuk kebutuhan dan profil nasabah berbeda. Pilihan yang tepat bukanlah produk dengan pencairan paling cepat, melainkan fasilitas yang cicilannya sesuai kemampuan, tujuannya jelas, dan ketentuannya dipahami sejak awal.

Salah satu fasilitas yang tercantum pada kanal resmi ialah Pinjaman Usaha Mikro. Produk ini diperuntukkan bagi pelaku usaha mikro yang memiliki usaha tetap dan omzet harian. Terdapat kategori PUM Umum serta PUM Mama Mama Papua dengan batas pembiayaan berbeda.

Selain pembiayaan usaha, masyarakat juga dapat menanyakan kredit pegawai atau fasilitas konsumtif yang tersedia sesuai kebijakan bank. Ketersediaan produk, limit, suku bunga, jangka waktu, dan persyaratan dapat berubah. Oleh sebab itu, keputusan sebaiknya dibuat setelah memperoleh simulasi resmi.

| Kebutuhan | Pilihan yang Perlu Ditanyakan | Hal yang Harus Diperiksa |

|---|---|---|

| Modal usaha mikro | Pinjaman Usaha Mikro | Omzet, lama usaha, dokumen usaha, kemampuan mencicil |

| Kebutuhan pegawai | Kredit pegawai | Status kerja, slip gaji, masa kerja, potongan bulanan |

| Kebutuhan konsumtif | Kredit konsumtif yang tersedia | Tujuan dana, tenor, bunga, biaya administrasi |

| Pengajuan jarak jauh | Kanal pengajuan kredit digital | Keaslian kanal, proses verifikasi, dokumen pendukung |

Tabel tersebut bukan daftar persetujuan otomatis. Setiap permohonan akan melalui penilaian bank. Nasabah juga perlu membaca perjanjian kredit secara menyeluruh, termasuk bunga, denda, jadwal pembayaran, biaya tambahan, dan konsekuensi saat terjadi keterlambatan.

Syarat Umum Pengajuan Kredit

Persyaratan Pinjol Bank Papua yang dicari pengguna biasanya berkaitan dengan identitas, penghasilan, dan kemampuan membayar. Dokumen dasar dapat meliputi KTP, Kartu Keluarga, bukti penghasilan, rekening, surat keterangan kerja, atau dokumen usaha. Jenis dokumen bergantung pada produk yang dipilih.

Untuk pembiayaan usaha, bank dapat meminta bukti kegiatan usaha, lokasi usaha, catatan omzet, serta informasi mengenai penggunaan dana.

Pemohon sebaiknya menyiapkan nomor telepon aktif dan data yang konsisten. Perbedaan nama, alamat, pekerjaan, atau penghasilan dapat memperlambat pemeriksaan. Jangan mengubah informasi hanya agar terlihat lebih layak karena ketidaksesuaian data dapat memengaruhi hasil analisis.

Riwayat pembayaran juga menjadi bagian penting. Bank dapat menggunakan informasi debitur untuk menilai kedisiplinan kredit. Bank Papua pernah memuat informasi mengenai Sistem Layanan Informasi Keuangan yang mencatat data debitur dan digunakan dalam ekosistem jasa keuangan.

Cara Mengajukan dengan Aman

Langkah pertama ialah memastikan produk yang dibutuhkan. Tentukan jumlah dana berdasarkan kebutuhan nyata, bukan limit tertinggi yang mungkin ditawarkan. Setelah itu, hitung cicilan ideal agar pembayaran tidak mengganggu biaya makan, pendidikan, kesehatan, tempat tinggal, dan kebutuhan keluarga.

Gunakan hanya kanal resmi saat mencari Pinjol Bank Papua. Hindari tautan dari pesan pribadi yang menjanjikan persetujuan tanpa pemeriksaan. Bank yang bertanggung jawab tidak meminta nasabah mengirim PIN, kode OTP, kata sandi, atau data rahasia melalui percakapan biasa.

Siapkan dokumen secara jelas dan jangan menyerahkan foto identitas kepada pihak yang tidak dapat diverifikasi. Jika pengajuan dimulai secara online, pastikan halaman yang digunakan benar-benar milik bank. Saat muncul keraguan, hentikan proses dan konfirmasikan langsung kepada layanan pelanggan atau kantor cabang.

Setelah menerima penawaran, baca simulasi pembayaran. Perhatikan jumlah pokok, total bunga, biaya administrasi, biaya provisi bila ada, tenor, tanggal jatuh tempo, serta denda keterlambatan. Angka cicilan kecil belum tentu lebih murah karena tenor panjang dapat meningkatkan total pembayaran.

Tahapan Pengajuan yang Bijak

- Tentukan tujuan pinjaman dan jumlah dana yang benar-benar dibutuhkan.

- Pilih produk kredit yang sesuai dengan pekerjaan atau jenis usaha.

- Periksa kanal resmi sebelum memasukkan data pribadi.

- Lengkapi dokumen dengan informasi yang jujur dan konsisten.

- Pelajari simulasi cicilan serta seluruh biaya.

- Tanda tangani perjanjian hanya setelah semua ketentuan dipahami.

- Simpan bukti pengajuan, kontrak, dan riwayat pembayaran.

Tahapan tersebut membuat proses lebih terarah. Pinjaman yang dicairkan cepat dapat menjadi masalah ketika peminjam tidak memahami total kewajiban yang harus diselesaikan.

Cara Membedakan Kanal Resmi dan Penipuan

Penawaran palsu sering menggunakan tekanan emosional. Pelaku dapat mengatakan bahwa promo segera berakhir, dana pasti cair, atau biaya harus ditransfer sebelum proses dilanjutkan. Pola seperti ini perlu dicurigai, terutama bila komunikasi berasal dari nomor pribadi yang tidak dikenal.

Waspadai akun yang memakai ejaan mirip, logo buram, pengikut tidak wajar, dan komentar yang dinonaktifkan. Jangan percaya hanya karena pesan mencantumkan foto kartu pegawai. Identitas digital mudah disalin sehingga verifikasi harus dilakukan melalui saluran resmi.

Pinjol Bank Papua yang asli tidak seharusnya mengarahkan pengguna pada aplikasi dengan nama berbeda tanpa penjelasan. Periksa nama pengembang aplikasi, deskripsi fitur, ulasan, izin akses, serta kecocokan informasi dengan situs bank. Papua Mobile sendiri dijelaskan sebagai aplikasi layanan transaksi perbankan.

Jika seseorang meminta pembayaran untuk membuka limit, mempercepat pencairan, atau menghapus riwayat kredit, jangan melanjutkan. Biaya resmi seharusnya dijelaskan dalam dokumen dan mekanisme bank, bukan dikirim ke rekening pribadi atas nama petugas.

Menghitung Kemampuan Bayar Sebelum Meminjam

Sebelum mengajukan kredit, catat seluruh pemasukan bersih dan pengeluaran wajib. Kurangi pemasukan dengan biaya hidup, cicilan berjalan, kewajiban keluarga, dan dana darurat. Sisa yang tersedia dapat menjadi dasar untuk menentukan batas cicilan yang lebih aman.

Jangan menggunakan seluruh sisa uang untuk membayar angsuran. Penghasilan dapat berubah karena sakit, penurunan omzet, keterlambatan gaji, atau kebutuhan mendadak. Ruang keuangan yang cukup membantu nasabah tetap membayar tepat waktu saat situasi tidak berjalan sesuai rencana.

Bagi pelaku usaha, pisahkan uang usaha dan uang rumah tangga. Cicilan sebaiknya dibayar dari arus kas yang dapat diprediksi, bukan dari harapan penjualan yang belum terjadi. Pinjaman produktif tetap harus didukung perhitungan laba, perputaran stok, dan risiko usaha.

Pinjol Bank Papua sebaiknya dipilih setelah membandingkan tenor dan total pembayaran, bukan hanya nilai angsuran bulanan. Tenor pendek dapat terasa berat, sedangkan tenor panjang bisa membuat biaya keseluruhan lebih besar. Pilih keseimbangan yang paling realistis.

Kelebihan Mengajukan Kredit Melalui Bank Daerah

Bank daerah memiliki kedekatan dengan kebutuhan ekonomi masyarakat setempat. Produk usaha mikro dapat dirancang untuk menjangkau pedagang kecil dan kelompok usaha yang membutuhkan modal sesuai karakter kegiatan mereka. Kehadiran jaringan kantor juga memudahkan konsultasi langsung.

Proses perbankan cenderung memberikan ruang bagi calon nasabah untuk memahami produk, menyerahkan dokumen, dan menerima simulasi. Hal ini berbeda dari penawaran ilegal yang sering mengutamakan pencairan cepat tanpa transparansi memadai.

Pengembangan layanan digital Bank Papua dapat membantu memperpendek jarak antara masyarakat dan layanan keuangan. Namun, digitalisasi tetap perlu diikuti literasi yang baik. Pengguna harus memahami bahwa kemudahan pengajuan tidak menghapus kewajiban verifikasi dan pembayaran.

Risiko yang Perlu Dipahami

Setiap kredit memiliki risiko. Keterlambatan dapat memunculkan denda, menambah beban keuangan, dan memengaruhi catatan kredit. Karena itu, dana pinjaman tidak sebaiknya digunakan untuk belanja impulsif, perjudian, menutup gaya hidup, atau membayar utang baru tanpa rencana penyelesaian.

Risiko lain berasal dari penyalahgunaan data. Foto KTP, swafoto, nomor rekening, dan informasi keluarga dapat dipakai untuk tindakan merugikan bila jatuh ke pihak salah. Batasi pembagian data dan pastikan dokumen hanya dikirim melalui prosedur yang dapat diverifikasi.

Peminjam juga perlu menghindari gali lubang tutup lubang. Mengambil pinjaman baru untuk membayar cicilan lama hanya memindahkan masalah dan dapat memperbesar total kewajiban. Saat kesulitan membayar muncul, komunikasi lebih awal dengan pihak bank merupakan langkah yang lebih sehat.

Tips agar Pengajuan Lebih Terencana

Buat tujuan penggunaan dana secara tertulis. Untuk modal usaha, rincikan kebutuhan stok, alat, distribusi, atau renovasi. Untuk kebutuhan konsumtif, pastikan manfaatnya penting dan tidak dapat dipenuhi lebih aman melalui tabungan.

Ajukan nilai yang sebanding dengan kemampuan. Limit besar bukan tanda bahwa seluruhnya harus digunakan. Semakin besar pokok pinjaman, semakin besar pula komitmen pembayaran dan tekanan terhadap arus kas bulanan.

Simpan dana cicilan beberapa bulan sebagai cadangan bila memungkinkan. Atur pengingat sebelum jatuh tempo dan hindari penggunaan rekening pembayaran untuk belanja harian. Kebiasaan sederhana ini dapat menjaga pembayaran tetap tertib.

Terakhir, evaluasi seluruh informasi Pinjol Bank Papua secara rasional. Jangan mengambil keputusan hanya karena iklan terlihat meyakinkan atau proses disebut sangat cepat. Produk yang tepat harus jelas, legal, transparan, sesuai kebutuhan, dan sanggup dibayar sampai lunas.

FAQ

Apakah Pinjol Bank Papua merupakan aplikasi pinjaman online resmi?

Istilah tersebut lebih banyak digunakan sebagai kata pencarian. Informasi Pinjol Bank Papua yang tersedia menunjukkan Bank Papua memiliki produk kredit dan mengembangkan pengajuan kredit online, tetapi masyarakat tetap harus memastikan nama layanan melalui kanal resmi.

Apakah kredit Bank Papua bisa diajukan melalui ponsel?

Bank Papua telah mengembangkan layanan digital dan aplikasi pengajuan kredit online. Ketersediaan fitur, produk, serta wilayah layanan perlu dikonfirmasi langsung karena proses dan kebijakan dapat berubah.

Apa saja dokumen yang biasanya diperlukan?

Dokumen dapat mencakup identitas, bukti penghasilan, rekening, surat kerja, atau dokumen usaha. Persyaratan akhir mengikuti jenis kredit dan hasil pemeriksaan bank.

Apakah pengajuan kredit pasti langsung disetujui?

Tidak. Bank akan menilai kelengkapan dokumen, kemampuan bayar, riwayat kredit, tujuan pinjaman, dan tingkat risiko sebelum memberikan keputusan.

Bagaimana cara menghindari penipuan yang mengatasnamakan Bank Papua?

Gunakan kanal resmi, jangan membagikan PIN atau OTP, hindari transfer ke rekening pribadi, dan konfirmasikan setiap penawaran yang mencurigakan kepada layanan resmi Bank Papua.