Perubahan kebijakan keuangan sering kali terasa jauh dari kehidupan sehari hari. Namun ketika berbicara tentang utang, dampaknya bisa langsung menyentuh dapur rumah tangga. Banyak orang baru sadar pentingnya aturan setelah cicilan mulai menumpuk dan penghasilan terasa tak cukup.

Di sinilah Aturan Resmi Ojk Batas Utang Maksimal 30 Persen hadir sebagai pagar pengaman. Regulasi ini bukan sekadar angka di atas kertas, melainkan upaya nyata untuk menjaga masyarakat agar tidak terjebak dalam lingkaran utang yang sulit dihentikan.

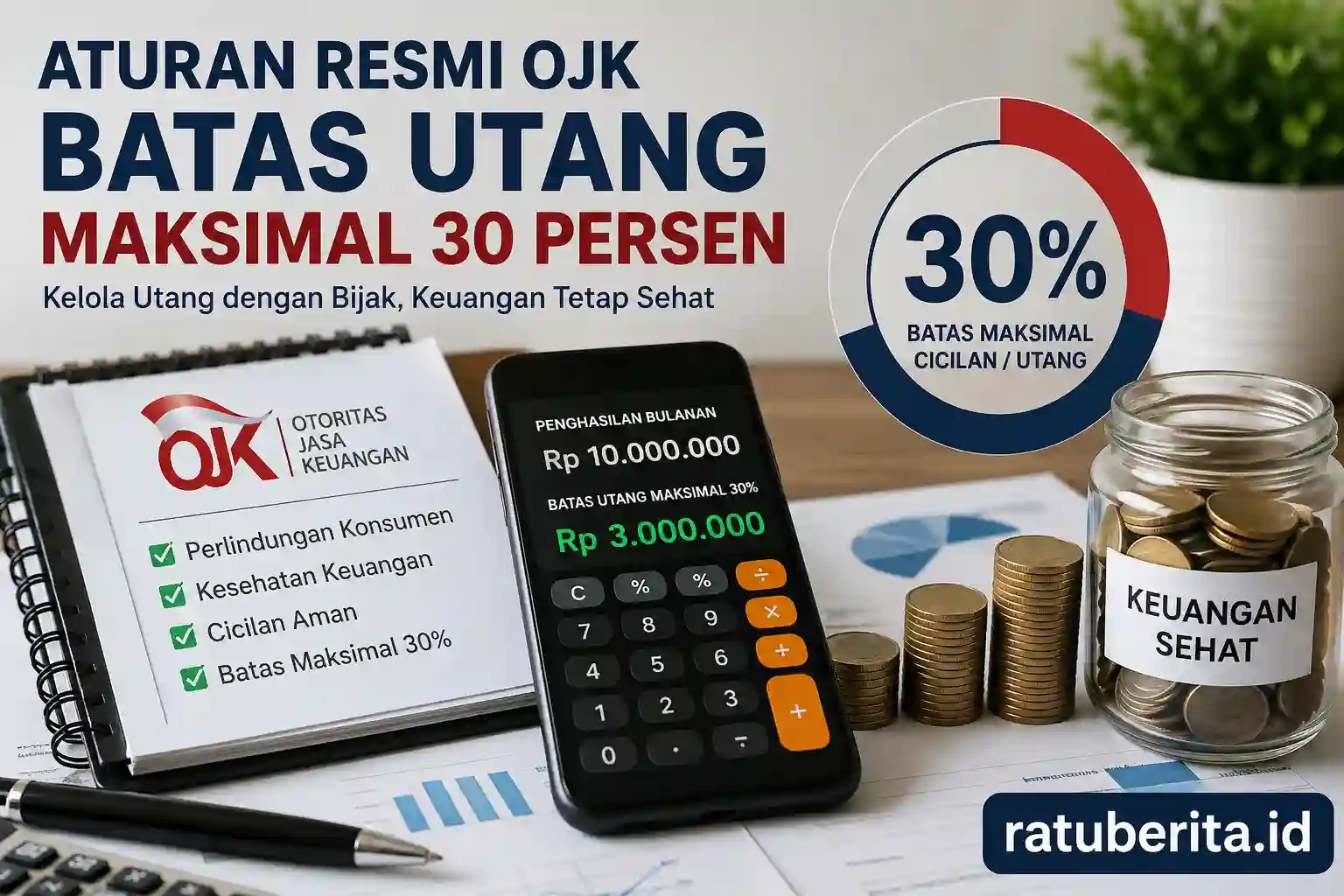

Kebijakan ini mulai diperketat pada tahun 2026 sebagai bagian dari penguatan perlindungan konsumen dan stabilitas industri pembiayaan. Batas maksimal cicilan ditetapkan hanya sampai 30 persen dari total penghasilan bulanan agar risiko gagal bayar bisa ditekan sejak awal. :contentReference[oaicite:0]{index=0}

Apa Itu Aturan Resmi Ojk Batas Utang Maksimal 30 Persen

Aturan Resmi Ojk Batas Utang Maksimal 30 Persen adalah ketentuan yang mengatur jumlah cicilan utang yang boleh dimiliki seseorang. Angka 30 persen dihitung dari total pendapatan bulanan, bukan dari sisa uang setelah kebutuhan lain dipenuhi.

Tujuan utamanya sederhana namun sangat penting. Pemerintah ingin memastikan masyarakat tetap memiliki ruang keuangan yang sehat, sehingga kebutuhan sehari hari tetap terpenuhi meskipun memiliki pinjaman.

Ketentuan ini tertuang dalam regulasi resmi yang menjadi turunan dari peraturan sebelumnya mengenai layanan pendanaan berbasis teknologi. Penerapannya dilakukan secara bertahap untuk memberi waktu bagi industri dan masyarakat menyesuaikan diri dengan sistem baru. :contentReference[oaicite:1]{index=1}

Mengapa Batas Utang 30 Persen Ditetapkan oleh OJK

Keputusan menetapkan angka 30 persen bukan tanpa alasan. Dalam beberapa tahun terakhir, angka gagal bayar meningkat seiring maraknya pinjaman digital dan layanan pembiayaan cepat.

Banyak orang mengambil pinjaman tanpa menghitung kemampuan membayar. Akibatnya, muncul fenomena gali lubang tutup lubang yang membuat kondisi finansial semakin rapuh.

Melalui pembatasan rasio utang terhadap penghasilan, regulator berusaha menjaga kualitas pembiayaan tetap sehat. Kebijakan ini juga dirancang untuk memperkuat keberlanjutan industri keuangan dan melindungi masyarakat dari risiko finansial jangka panjang. :contentReference[oaicite:2]{index=2}

Cara Menghitung Batas Utang Maksimal 30 Persen

Memahami aturan saja tidak cukup. Yang lebih penting adalah mengetahui bagaimana menghitung batas utang dengan benar agar tidak melampaui kemampuan finansial.

Perhitungan ini sebenarnya sangat sederhana. Anda hanya perlu mengetahui jumlah penghasilan bersih setiap bulan, lalu mengalikan dengan angka 30 persen.

Contoh Perhitungan Batas Utang

| Penghasilan Bulanan | Batas Maksimal Utang 30% | Keterangan |

|---|---|---|

| Rp3.000.000 | Rp900.000 | Total cicilan tidak boleh lebih dari angka ini |

| Rp5.000.000 | Rp1.500.000 | Termasuk semua jenis pinjaman |

| Rp8.000.000 | Rp2.400.000 | Berlaku untuk pinjaman bank dan digital |

| Rp10.000.000 | Rp3.000.000 | Batas aman sesuai regulasi |

Angka di atas bukan sekadar rekomendasi. Ini adalah batas yang dirancang untuk menjaga keseimbangan antara kewajiban membayar utang dan kebutuhan hidup sehari hari.

Jenis Utang yang Masuk Dalam Perhitungan 30 Persen

Banyak orang mengira aturan ini hanya berlaku untuk pinjaman online. Padahal kenyataannya, semua cicilan yang bersifat kewajiban bulanan harus dihitung dalam rasio utang.

Memahami jenis utang yang termasuk dalam perhitungan akan membantu Anda menghindari kesalahan finansial yang sering terjadi tanpa disadari.

- Cicilan pinjaman online atau fintech

- Kredit kendaraan bermotor

- Kredit rumah atau KPR

- Cicilan kartu kredit

- Layanan paylater atau cicilan belanja

Jika total semua kewajiban tersebut melebihi 30 persen dari penghasilan, maka kondisi keuangan sudah masuk kategori berisiko dan perlu segera dievaluasi.

Dampak Positif Aturan Resmi Ojk Batas Utang Maksimal 30 Persen

Walaupun terlihat membatasi, aturan ini justru membawa banyak manfaat bagi masyarakat. Tujuan utamanya bukan mengekang, melainkan melindungi.

Dengan adanya batas yang jelas, masyarakat memiliki panduan praktis dalam mengambil keputusan finansial. Hal ini membuat pengelolaan uang menjadi lebih terarah dan terukur.

Manfaat Utama Bagi Masyarakat

- Mencegah penumpukan utang berlebihan

- Menjaga stabilitas keuangan keluarga

- Mengurangi risiko gagal bayar

- Meningkatkan kedisiplinan finansial

- Mendorong kebiasaan hidup hemat

Selain itu, kebijakan ini juga membantu industri keuangan tetap sehat. Dengan risiko kredit yang lebih terkendali, sistem pembiayaan menjadi lebih stabil dan berkelanjutan.

Risiko Jika Melebihi Batas Utang 30 Persen

Melampaui batas utang sering kali terjadi tanpa disadari. Awalnya terasa ringan, namun perlahan beban cicilan mulai menekan kondisi keuangan.

Ketika sebagian besar penghasilan habis untuk membayar utang, ruang untuk kebutuhan lain menjadi sangat sempit. Situasi ini dapat memicu stres, konflik keluarga, hingga kesulitan memenuhi kebutuhan pokok.

Risiko lain yang tidak kalah penting adalah penurunan skor kredit. Jika pembayaran sering terlambat, peluang mendapatkan pinjaman di masa depan akan semakin kecil.

Tips Mengelola Utang Sesuai Aturan OJK

Mengelola utang bukan soal menghindari pinjaman sepenuhnya. Yang terpenting adalah memastikan jumlah cicilan tetap berada dalam batas yang aman.

Dengan strategi yang tepat, utang justru bisa menjadi alat untuk mencapai tujuan finansial, seperti membeli rumah atau mengembangkan usaha.

Langkah Praktis Mengatur Keuangan

- Hitung total cicilan sebelum mengambil pinjaman baru

- Prioritaskan kebutuhan dibanding keinginan

- Buat anggaran bulanan yang realistis

- Sisihkan dana darurat secara rutin

- Hindari menggunakan pinjaman untuk konsumsi berlebihan

Kebiasaan sederhana ini dapat membuat kondisi finansial tetap stabil meskipun memiliki beberapa kewajiban pembayaran.

Siapa Saja yang Wajib Mematuhi Aturan Ini

Aturan ini berlaku untuk semua pihak yang menggunakan layanan pembiayaan. Baik pekerja, pelaku usaha, maupun masyarakat umum tetap harus memperhatikan rasio utang terhadap penghasilan.

Perusahaan pembiayaan juga memiliki tanggung jawab besar dalam menerapkan kebijakan ini. Mereka diwajibkan melakukan penilaian risiko sebelum memberikan pinjaman kepada calon nasabah.

Penilaian tersebut mencakup kemampuan membayar, riwayat kredit, dan stabilitas penghasilan. Tujuannya agar pinjaman yang diberikan tetap aman bagi kedua belah pihak.

Perbedaan Batas Utang Dulu dan Sekarang

Sebelum aturan ini diperketat, batas rasio utang cenderung lebih longgar. Hal tersebut membuat sebagian masyarakat mengambil pinjaman melebihi kemampuan finansial.

Seiring meningkatnya jumlah kredit bermasalah, regulator kemudian melakukan penyesuaian kebijakan. Batas maksimal akhirnya ditetapkan secara lebih tegas menjadi 30 persen dari penghasilan bulanan.

| Periode | Kebijakan Utang | Tujuan |

|---|---|---|

| Sebelum 2024 | Batas lebih fleksibel | Mendorong pertumbuhan pembiayaan |

| 2024 | Mulai pengetatan regulasi | Meningkatkan pengawasan |

| 2026 | Maksimal 30 persen | Melindungi konsumen dan stabilitas industri |

Perubahan ini menunjukkan bahwa regulasi keuangan selalu berkembang mengikuti kondisi ekonomi dan perilaku masyarakat.

Masa Depan Pengelolaan Utang di Indonesia

Tren keuangan digital terus berkembang dengan cepat. Layanan pinjaman menjadi semakin mudah diakses hanya melalui ponsel.

Di sisi lain, kemudahan tersebut membawa tantangan baru. Tanpa aturan yang jelas, risiko penyalahgunaan pinjaman bisa meningkat.

Karena itu, kebijakan seperti Aturan Resmi Ojk Batas Utang Maksimal 30 Persen akan menjadi fondasi penting dalam menjaga keseimbangan antara inovasi teknologi dan keamanan finansial masyarakat.

FAQ Tentang Aturan Resmi Ojk Batas Utang Maksimal 30 Persen

Apakah batas utang 30 persen berlaku untuk semua jenis pinjaman

Ya, aturan ini mencakup semua cicilan yang bersifat kewajiban bulanan, termasuk pinjaman online, kredit kendaraan, kartu kredit, dan layanan paylater.

Bagaimana jika cicilan saya sudah melebihi 30 persen

Anda disarankan segera mengevaluasi keuangan, mengurangi pengeluaran, atau melakukan restrukturisasi pinjaman agar kondisi finansial kembali stabil.

Apakah aturan ini berlaku untuk pekerja informal

Prinsipnya tetap sama. Batas utang dihitung dari total pendapatan rata rata setiap bulan, meskipun penghasilan tidak tetap.

Apakah perusahaan pembiayaan bisa memberikan pinjaman di atas 30 persen

Secara umum tidak dianjurkan. Lembaga keuangan diwajibkan menilai kemampuan bayar nasabah agar rasio utang tetap dalam batas aman.

Mengapa angka 30 persen dianggap batas aman

Angka tersebut dinilai cukup untuk menjaga keseimbangan antara kewajiban membayar utang dan kebutuhan hidup, sehingga risiko gagal bayar dapat ditekan.