Memastikan kesejahteraan tim adalah investasi strategis bagi setiap perusahaan. Asuransi kesehatan karyawan menjadi salah satu cara paling langsung untuk menjaga kesehatan finansial dan emosional pekerja sekaligus memberi sinyal bahwa perusahaan peduli.

Artikel ini membahas secara praktis bagaimana merancang, memilih, dan mengelola program asuransi kesehatan karyawan agar memberi manfaat maksimal bagi individu maupun organisasi. Panduan ini ditulis untuk HR, pemilik usaha, dan karyawan yang ingin memahami aspek penting tanpa jargon berlebihan.

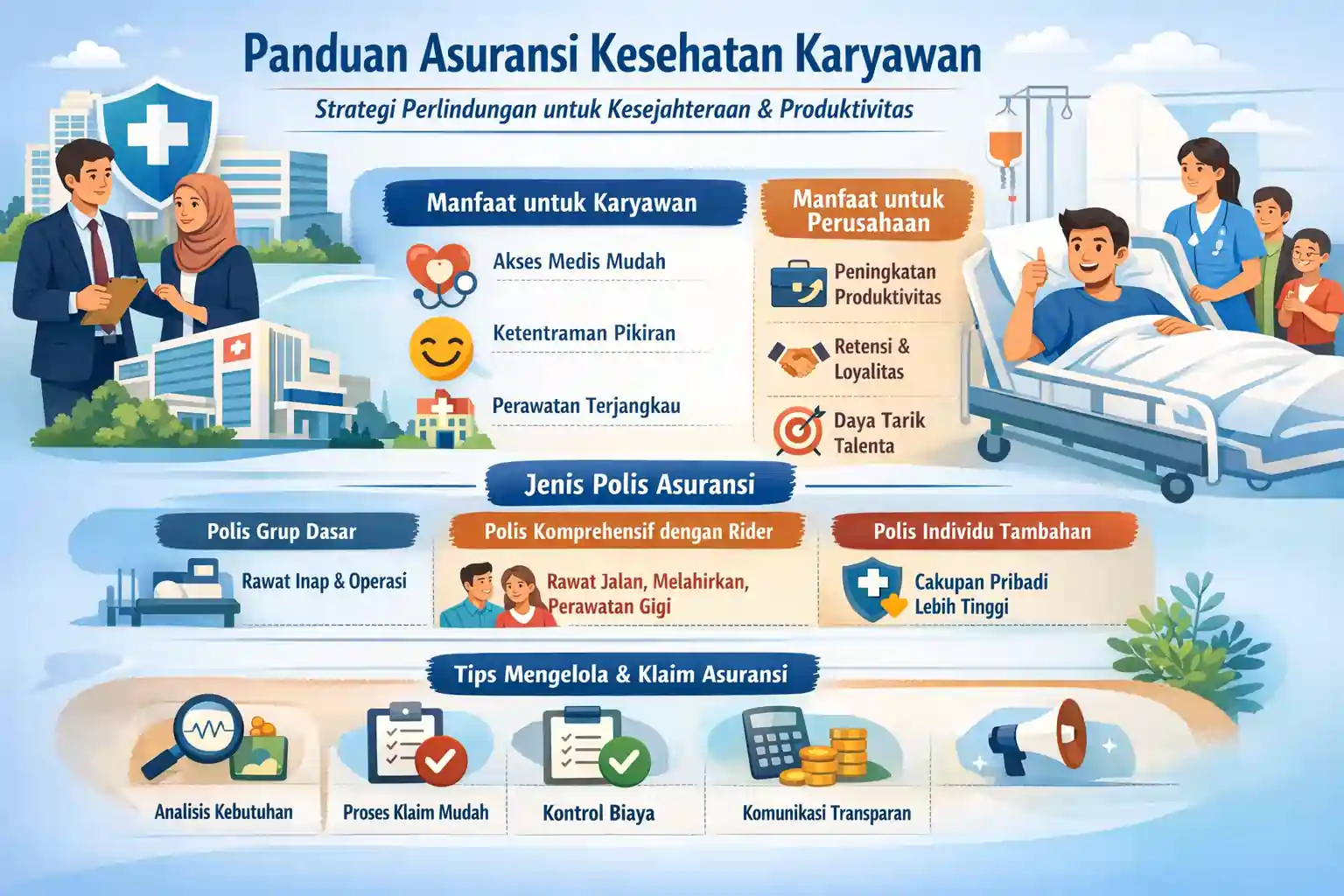

Mengapa asuransi kesehatan karyawan penting bagi perusahaan dan karyawan

Asuransi kesehatan karyawan bukan sekadar fasilitas tambahan; ia berperan sebagai penopang stabilitas kerja dan produktivitas. Ketika karyawan merasa terlindungi dari risiko biaya medis, motivasi dan konsentrasi pada pekerjaan cenderung meningkat.

Dari sisi perusahaan, program perlindungan kesehatan membantu mengurangi absensi panjang dan mendukung proses rekrutmen dan retensi talenta. Investasi ini juga memperlihatkan komitmen etis perusahaan terhadap kesejahteraan tim.

Manfaat utama untuk karyawan berupa kesejahteraan fisik dan ketenangan pikiran

Bagi karyawan, akses layanan kesehatan yang mudah dan terjangkau mengurangi kekhawatiran finansial saat menghadapi kondisi medis. Perlindungan mencakup perawatan rawat inap, konsultasi spesialis, dan kadang rawat jalan atau obat-obatan.

Ketentraman psikologis yang diberikan asuransi membuat karyawan lebih fokus dalam pekerjaan sehari-hari dan lebih cepat pulih setelah sakit. Selain itu, program kesehatan sering dilengkapi layanan preventif yang meningkatkan kualitas hidup jangka panjang.

Manfaat bagi perusahaan seperti peningkatan produktivitas retensi dan reputasi

Perusahaan yang menyediakan asuransi kesehatan karyawan umumnya melihat pengurangan turnover dan peningkatan loyalitas. Karyawan cenderung menetap lebih lama di organisasi yang mendukung kesejahteraan mereka secara konkret.

Selain keuntungan internal, reputasi perusahaan di mata kandidat kerja dan klien juga membaik. Fasilitas kesehatan menjadi bagian dari employer branding yang kuat dan menyampaikan nilai kemanusiaan serta tanggung jawab sosial perusahaan.

Jenis polis asuransi kesehatan yang umum untuk karyawan

Pilihan polis untuk program karyawan beragam, mulai dari polis grup dasar hingga paket komprehensif dengan berbagai rider. Penting memahami cakupan utama, eksklusi, dan syarat klaim sebelum menandatangani perjanjian.

Perbandingan fitur seperti plafon tahunan, jaringan rumah sakit rekanan, dan mekanisme klaim langsung akan menentukan apakah polis sesuai kebutuhan demografis karyawan di perusahaan Anda.

Polis grup dasar untuk karyawan tetap

Polis grup dasar biasanya mencakup rawat inap, operasi, serta biaya perawatan dasar lain dengan premi yang dibayar perusahaan atau bersama karyawan. Struktur ini efisien untuk memberikan perlindungan minimum kepada seluruh staf.

Keunggulan polis grup adalah biaya per orang lebih rendah dan administrasi terpusat, namun cakupan individu bisa lebih terbatas dibandingkan polis individu yang disesuaikan dengan kebutuhan spesifik.

Tambahan dan rider yang sering ditawarkan perusahaan

Perusahaan dapat menambah rider seperti cakupan melahirkan, perawatan gigi, atau santunan harian rawat inap untuk meningkatkan nilai manfaat. Rider ini membantu menutup celah yang sering ditemukan pada polis dasar.

Pembelian rider sebaiknya dipertimbangkan berdasarkan profil karyawan, anggaran, dan frekuensi klaim yang diperkirakan agar biaya tambahan membawa manfaat nyata.

Cara memilih paket asuransi yang tepat untuk tim Anda

Pemilihan paket yang tepat dimulai dengan analisis demografis karyawan: usia rata-rata, kondisi kesehatan umum, serta kebutuhan keluarga yang harus ditanggung. Data ini membantu menyesuaikan jenis polis dan tingkat manfaat.

Diskusi dengan perwakilan asuransi dan benchmarking terhadap paket kompetitor juga krusial untuk memastikan perusahaan menawarkan skema yang kompetitif namun berkelanjutan secara finansial.

Langkah praktis menilai kebutuhan anggaran dan cakupan

Membuat anggaran kesehatan tahunan dengan memproyeksikan premi, frekuensi klaim, dan potensi kenaikan biaya medis adalah langkah awal. Gunakan data absensi dan klaim histori untuk memperkirakan kebutuhan riil.

- Tentukan batas maksimum tanggungan perusahaan per karyawan.

- Prioritaskan cakupan yang paling sering dibutuhkan oleh tenaga kerja.

- Pertimbangkan sistem co-pay untuk mengendalikan penggunaan layanan berlebih.

Proses klaim dan administrasi yang harus dipahami HR dan karyawan

Proses klaim yang jelas dan mudah diikuti mempercepat perawatan serta mengurangi beban administratif. HR sebaiknya menyediakan panduan langkah demi langkah untuk pengajuan klaim dan kontak layanan asuransi.

Poin penting meliputi kelengkapan dokumen, batas waktu pengajuan, serta mekanisme reimburse atau cashless. Pelatihan singkat untuk tim HR membantu mengatasi hambatan proses administrasi.

Mengelola biaya premi tanpa mengurangi perlindungan karyawan

Strategi pengelolaan biaya termasuk negosiasi ulang paket, memilih jaringan rumah sakit yang efisien, dan menerapkan program pencegahan penyakit. Investasi pada kesehatan preventif sering menurunkan klaim jangka panjang.

Model cost-sharing dengan proporsi premi antara perusahaan dan karyawan dapat dipertimbangkan, asalkan transparan dan adil sehingga tidak membebani karyawan berpenghasilan rendah.

Tips komunikasi dan implementasi agar program asuransi diterima baik oleh tim

Komunikasi yang jujur dan berkelanjutan membangun kepercayaan. Jelaskan manfaat, batasan, dan prosedur klaim melalui sesi orientasi, materi cetak, dan saluran digital agar semua karyawan memahami hak dan kewajiban mereka.

Libatkan feedback loop dengan survei singkat setelah implementasi untuk menilai kepuasan dan mengidentifikasi area perbaikan. Perbaikan berkelanjutan menjaga relevansi program terhadap kebutuhan nyata tim.

| Jenis Paket | Cakupan Utama | Kelebihan |

|---|---|---|

| Polis Grup Dasar | Rawat inap, operasi dasar | Biaya per orang rendah, administrasi terpusat |

| Polis Komprehensif dengan Rider | Rawat jalan, melahirkan, perawatan gigi | Perlindungan luas sesuai kebutuhan keluarga |

| Polis Individu Tambahan | Cakupan pribadi lebih tinggi | Ideal untuk karyawan dengan kebutuhan medis khusus |

FAQS

- Apakah asuransi kesehatan karyawan wajib bagi perusahaan?

Secara hukum, kewajiban berbeda tergantung regulasi lokal dan skema ketenagakerjaan. Banyak perusahaan memilih memberikan asuransi sebagai bentuk tunjangan untuk menarik dan mempertahankan karyawan.

- Bagaimana mekanisme klaim cashless bekerja?

Pada klaim cashless, karyawan tinggal menunjukkan kartu atau nomor polis di rumah sakit rekanan sehingga biaya ditagihkan langsung ke penyedia asuransi, mengurangi kebutuhan mengeluarkan uang terlebih dahulu.

- Apakah karyawan bisa menambah anggota keluarga ke dalam polis perusahaan?

Banyak polis grup menyediakan opsi penambahan anggota keluarga dengan biaya tambahan. Syarat dan premi berbeda-beda, sehingga perlu pemeriksaan klausul polis sebelum mengajukan penambahan.

- Bagaimana cara perusahaan menekan premi tanpa mengurangi kualitas perlindungan?

Perusahaan dapat menegosiasikan paket, menerapkan program pencegahan penyakit, serta memilih jaringan pelayanan efisien. Model co-pay dan pengaturan batas manfaat juga membantu mengendalikan biaya.

- Seberapa sering program asuransi sebaiknya dievaluasi?

Evaluasi tahunan atau setiap kali terjadi perubahan demografis karyawan dianjurkan agar cakupan tetap relevan dan biaya tetap terkendali.