Pelaku UMKM saat ini semakin sadar bahwa pengelolaan pajak bukan sekadar kewajiban, tetapi juga bagian penting dalam menjaga kesehatan bisnis. Banyak pemilik usaha masih bingung memahami cara menghitung pajak bruto UMKM terbaru karena aturan perpajakan terus mengalami penyesuaian.

Memahami rumus hitung beban pajak bruto UMKM terbaru membantu pelaku usaha menghindari kesalahan pelaporan, mengatur arus kas lebih baik, serta menjaga bisnis tetap aman dari sanksi administrasi. Dengan perhitungan yang tepat, UMKM bisa fokus mengembangkan usaha tanpa khawatir masalah perpajakan.

Pengertian Pajak Bruto UMKM

Pajak bruto UMKM adalah pajak yang dihitung berdasarkan total omzet atau penghasilan kotor usaha sebelum dikurangi biaya operasional. Sistem ini dibuat untuk memudahkan pelaku usaha kecil dalam menghitung kewajiban pajaknya tanpa harus melakukan pembukuan rumit.

Skema pajak bruto umumnya digunakan oleh UMKM dengan omzet tertentu sesuai ketentuan perpajakan yang berlaku. Karena menggunakan omzet kotor, proses perhitungannya menjadi jauh lebih sederhana dibanding sistem pajak normal.

Aturan Pajak UMKM Terbaru

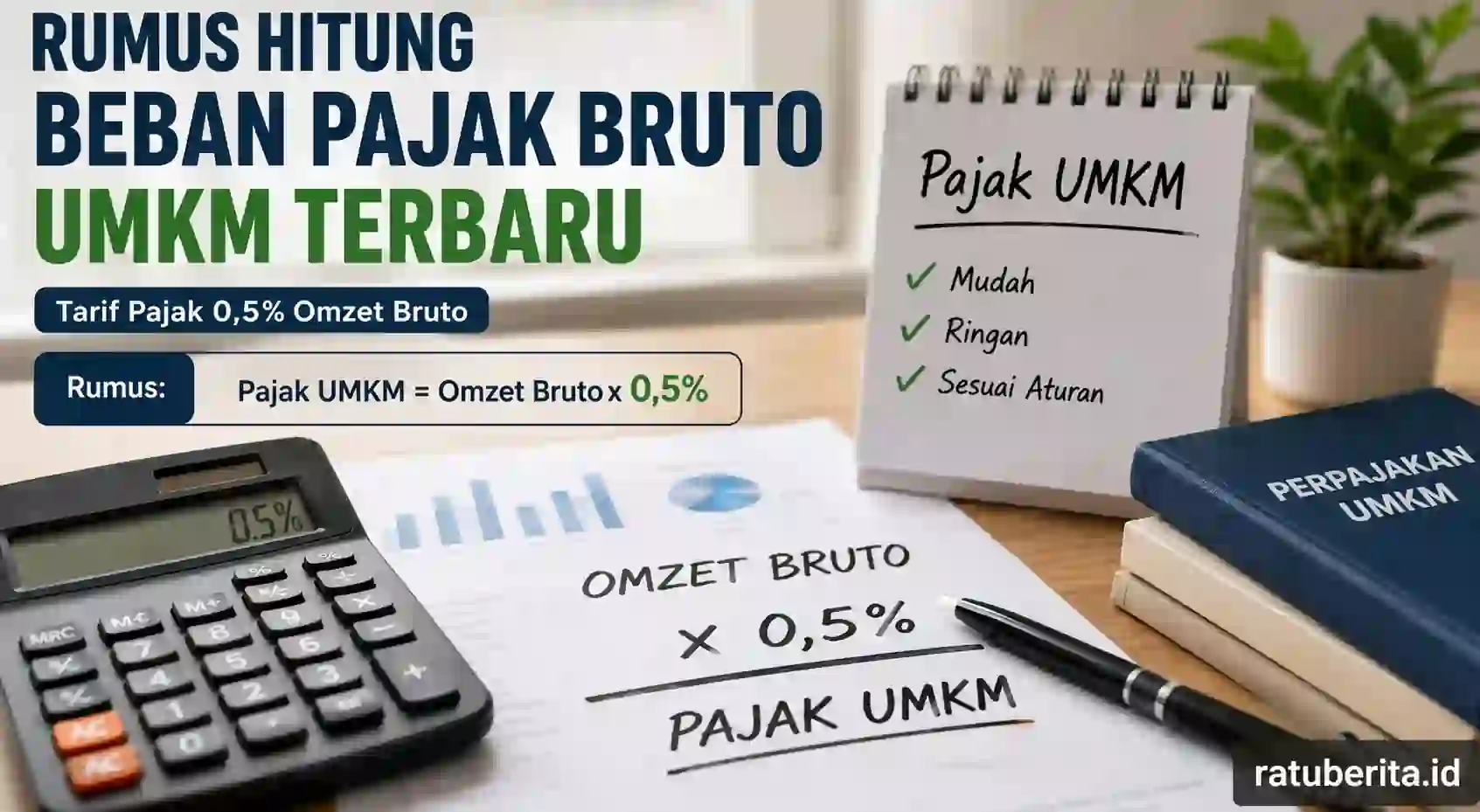

Pemerintah masih memberikan kemudahan bagi UMKM melalui tarif pajak final yang relatif ringan. Tarif yang berlaku saat ini adalah 0,5% dari omzet bruto sesuai ketentuan perpajakan UMKM.

Namun, tidak semua pelaku usaha bisa menggunakan tarif tersebut selamanya. Ada batas waktu penggunaan tarif final berdasarkan bentuk usaha yang dimiliki.

Batas Waktu Penggunaan Tarif Final UMKM

| Jenis Wajib Pajak | Batas Waktu |

|---|---|

| Orang Pribadi | 7 Tahun |

| CV/Firma/Koperasi | 4 Tahun |

| PT | 3 Tahun |

Setelah melewati batas tersebut, wajib pajak akan menggunakan skema pajak normal sesuai ketentuan umum perpajakan.

Rumus Hitung Beban Pajak Bruto UMKM Terbaru

Perhitungan pajak bruto UMKM sebenarnya cukup mudah dipahami. Rumus dasarnya adalah:

Pajak\ UMKM = Omzet\ Bruto \times 0{,}5%

Omzet bruto yang dimaksud adalah total seluruh pendapatan usaha dalam satu periode tanpa dikurangi biaya apa pun.

Contoh Perhitungan Pajak UMKM

Misalnya sebuah usaha kuliner memiliki omzet bruto sebesar Rp150.000.000 per bulan.

Maka perhitungan pajaknya:

Rp150.000.000 \times 0{,}5% = Rp750.000

Jadi, beban pajak UMKM yang harus dibayarkan adalah Rp750.000 untuk periode tersebut.

Cara Menghitung Omzet Bruto dengan Benar

Banyak pelaku usaha masih keliru membedakan omzet bruto dan laba bersih. Omzet bruto adalah seluruh pemasukan usaha sebelum dikurangi pengeluaran seperti gaji karyawan, sewa tempat, listrik, atau biaya produksi.

Berikut komponen yang termasuk omzet bruto:

- Penjualan produk

- Pendapatan jasa

- Pembayaran pelanggan

- Pendapatan tambahan usaha

Sedangkan yang tidak termasuk omzet bruto antara lain:

- Pinjaman usaha

- Modal tambahan pemilik

- Pengembalian pajak

- Hibah tertentu

Kesalahan menghitung omzet bruto dapat menyebabkan nominal pajak menjadi tidak akurat.

Keuntungan Menggunakan Skema Pajak Bruto UMKM

Sistem pajak bruto UMKM dibuat agar pelaku usaha kecil lebih mudah memenuhi kewajiban perpajakan tanpa tekanan administrasi yang berat.

Proses Perhitungan Lebih Mudah

Pelaku usaha tidak wajib membuat laporan keuangan yang terlalu kompleks. Cukup mencatat total omzet setiap bulan, maka pajak sudah bisa dihitung dengan cepat.

Tarif Pajak Relatif Ringan

Tarif 0,5% termasuk sangat rendah dibanding tarif pajak normal. Hal ini membantu UMKM menjaga arus kas tetap stabil.

Administrasi Lebih Sederhana

Pelaporan pajak menjadi lebih praktis karena dasar penghitungan hanya menggunakan omzet bruto.

Membantu Legalitas Usaha

UMKM yang taat pajak cenderung lebih mudah mendapatkan akses pendanaan, kerja sama bisnis, hingga pengajuan kredit usaha.

Perbedaan Pajak Bruto dan Pajak Neto

Masih banyak pelaku usaha yang bingung membedakan sistem bruto dan neto. Padahal keduanya memiliki konsep yang sangat berbeda.

| Aspek | Pajak Bruto | Pajak Neto |

|---|---|---|

| Dasar Perhitungan | Omzet Kotor | Laba Bersih |

| Pengurangan Biaya | Tidak Ada | Ada |

| Pembukuan | Sederhana | Lebih Detail |

| Tarif Umum | 0,5% Final | Tarif Pasal Umum |

| Cocok Untuk | UMKM | Usaha Menengah Besar |

Sistem bruto lebih praktis untuk usaha kecil yang belum memiliki sistem pembukuan lengkap.

Kesalahan yang Sering Terjadi Saat Menghitung Pajak UMKM

Walaupun terlihat mudah, masih banyak UMKM melakukan kesalahan saat menghitung pajak.

Tidak Memisahkan Keuangan Pribadi dan Usaha

Pencampuran transaksi pribadi dengan bisnis membuat omzet sulit dihitung secara akurat.

Salah Menghitung Omzet

Sebagian pelaku usaha hanya menghitung keuntungan bersih, padahal pajak UMKM dihitung dari omzet kotor.

Telat Membayar Pajak

Keterlambatan pembayaran dapat memicu sanksi administrasi dan denda.

Tidak Menyimpan Bukti Transaksi

Catatan transaksi sangat penting untuk mendukung pelaporan pajak jika sewaktu-waktu diperlukan pemeriksaan.

Tips Mengelola Pajak UMKM Agar Lebih Ringan

Mengelola pajak sebenarnya tidak serumit yang dibayangkan jika dilakukan secara disiplin sejak awal.

Pisahkan Rekening Usaha

Gunakan rekening khusus bisnis agar arus kas lebih mudah dipantau.

Catat Omzet Harian

Pencatatan rutin membantu mengetahui total omzet bulanan secara akurat.

Gunakan Aplikasi Keuangan

Saat ini banyak aplikasi kasir dan akuntansi yang membantu menghitung omzet otomatis.

Sisihkan Dana Pajak Sejak Awal

Jangan menunggu akhir bulan. Sisihkan langsung sebagian omzet agar pembayaran pajak tidak terasa berat.

Pengaruh Pajak terhadap Keuangan UMKM

Pajak sebenarnya bukan ancaman bagi bisnis jika dikelola dengan baik. Justru kepatuhan pajak membantu usaha menjadi lebih profesional dan terpercaya.

Bisnis yang memiliki administrasi pajak rapi biasanya lebih mudah berkembang karena dipercaya oleh bank, investor, maupun mitra kerja. Selain itu, laporan keuangan menjadi lebih tertata sehingga pemilik usaha dapat mengambil keputusan bisnis dengan lebih tepat.

Di sisi lain, mengabaikan kewajiban pajak bisa menimbulkan masalah jangka panjang. Mulai dari denda, pemeriksaan pajak, hingga hambatan saat mengurus legalitas usaha.

Strategi Mengoptimalkan Pengeluaran Pajak UMKM

Walaupun tarif pajak UMKM tergolong ringan, tetap diperlukan strategi agar pengeluaran bisnis tetap efisien.

Evaluasi Omzet Secara Berkala

Dengan memantau omzet bulanan, pemilik usaha dapat memperkirakan besaran pajak dan menyusun anggaran dengan lebih baik.

Tingkatkan Efisiensi Operasional

Walaupun pajak dihitung dari omzet bruto, efisiensi biaya tetap penting agar keuntungan bersih bisnis tetap maksimal.

Konsultasi dengan Ahli Pajak

Jika usaha mulai berkembang, konsultasi dengan konsultan pajak dapat membantu menentukan strategi perpajakan yang lebih optimal.

Kapan UMKM Harus Beralih ke Skema Pajak Normal

Tidak semua UMKM akan selamanya menggunakan tarif final 0,5%. Ada kondisi tertentu yang membuat pelaku usaha wajib menggunakan skema pajak normal.

Beberapa kondisi tersebut antara lain:

- Masa penggunaan tarif final sudah habis

- Omzet usaha melebihi ketentuan

- Bentuk usaha berubah

- Memilih menggunakan pembukuan penuh

Pada tahap ini, pelaku usaha biasanya memerlukan pencatatan keuangan yang lebih detail.

Pentingnya Literasi Pajak bagi Pelaku UMKM

Literasi pajak menjadi salah satu faktor penting dalam pertumbuhan usaha modern. Pelaku UMKM yang memahami perpajakan cenderung lebih siap menghadapi perkembangan bisnis.

Selain menghindari kesalahan administrasi, pemahaman pajak juga membantu pemilik usaha membuat perencanaan keuangan lebih matang. Dengan begitu, bisnis dapat berkembang secara sehat dan berkelanjutan.

FAQ

Apa itu pajak bruto UMKM?

Pajak bruto UMKM adalah pajak yang dihitung berdasarkan omzet atau penghasilan kotor usaha sebelum dikurangi biaya operasional.

Berapa tarif pajak UMKM terbaru?

Tarif pajak UMKM terbaru adalah 0,5% dari omzet bruto sesuai ketentuan pajak final UMKM.

Bagaimana rumus hitung beban pajak bruto UMKM terbaru?

Rumusnya adalah omzet bruto dikalikan tarif pajak 0,5%.

Apakah semua UMKM bisa menggunakan tarif 0,5%?

Tidak. Penggunaan tarif final memiliki batas waktu tertentu sesuai jenis badan usaha.

Apa perbedaan omzet bruto dan laba bersih?

Omzet bruto adalah total pendapatan sebelum dikurangi biaya, sedangkan laba bersih adalah keuntungan setelah dikurangi seluruh pengeluaran usaha.