Masalah kredit macet pada pinjaman online sering membuat banyak orang merasa tertekan. Tagihan terus berjalan, bunga bertambah, sementara kondisi keuangan belum stabil. Dalam situasi seperti ini, restrukturisasi menjadi solusi resmi yang bisa membantu debitur mengatur ulang pembayaran agar lebih ringan.

Banyak masyarakat belum memahami bahwa restrukturisasi kredit bukan penghapusan utang. Program ini merupakan bentuk penyesuaian cicilan dari pihak pinjol resmi yang terdaftar di OJK agar nasabah tetap mampu menyelesaikan kewajibannya tanpa tekanan berlebihan.

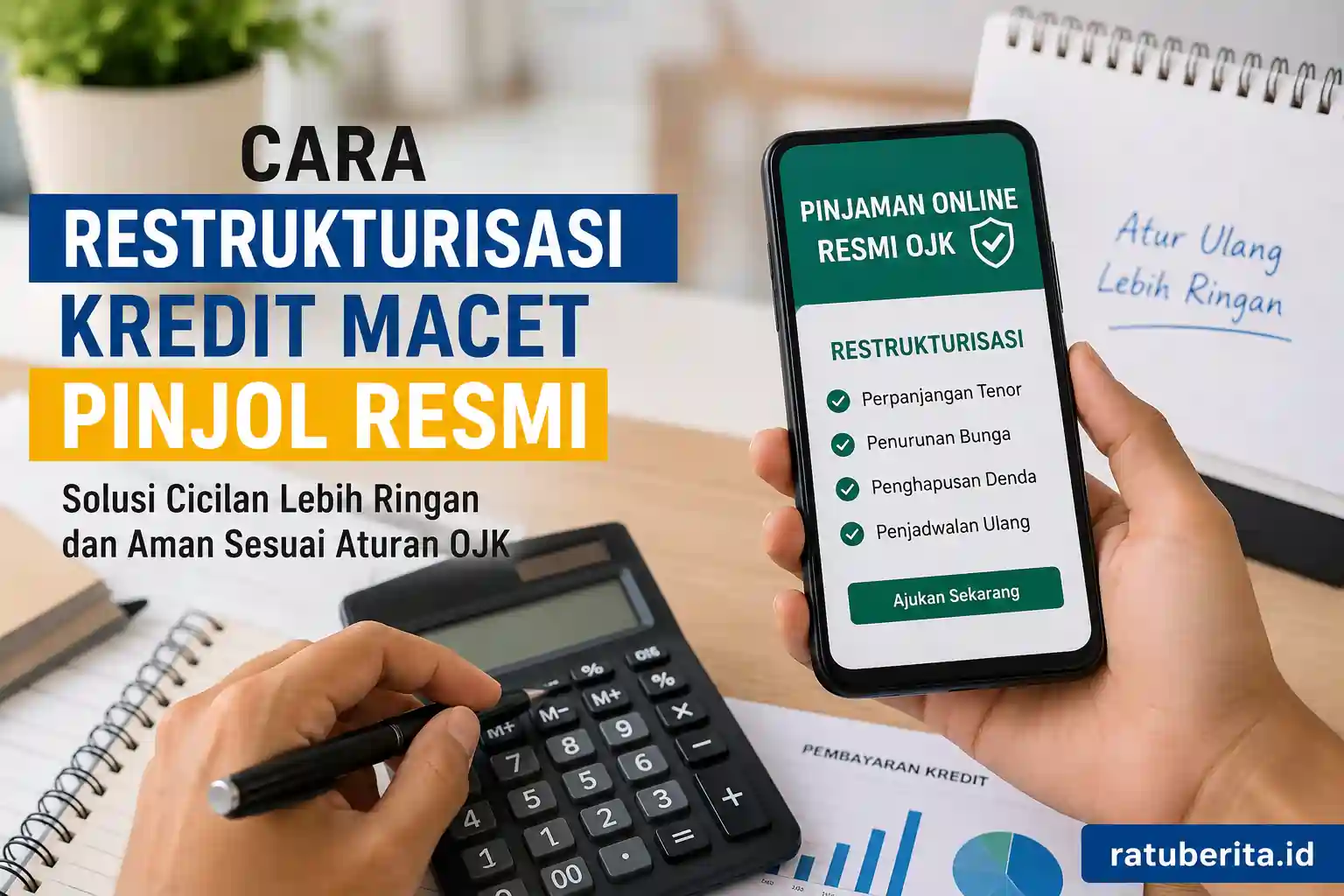

Apa Itu Restrukturisasi Kredit Pinjol?

Restrukturisasi kredit adalah proses penyesuaian ulang skema pembayaran pinjaman. Tujuannya untuk membantu peminjam yang mengalami kesulitan finansial agar tetap bisa membayar cicilan sesuai kemampuan.

Kebijakan ini biasanya diberikan oleh pinjol resmi kepada nasabah yang menunjukkan itikad baik. Debitur tetap wajib melunasi utang, tetapi dengan sistem pembayaran yang lebih ringan dan fleksibel.

Beberapa bentuk restrukturisasi yang umum diberikan meliputi:

| Bentuk Restrukturisasi | Penjelasan |

|---|---|

| Perpanjangan tenor | Cicilan menjadi lebih kecil karena waktu pembayaran diperpanjang |

| Penurunan bunga | Beban bunga dikurangi agar tagihan lebih ringan |

| Penghapusan denda | Denda keterlambatan sebagian atau seluruhnya dihapus |

| Penjadwalan ulang | Jadwal pembayaran disesuaikan dengan kondisi keuangan debitur |

| Penundaan pembayaran | Debitur diberi masa tenggang sementara |

Restrukturisasi biasanya diberikan setelah pihak pinjol melakukan penilaian terhadap kemampuan bayar nasabah.

Penyebab Kredit Macet pada Pinjol

Kredit macet tidak selalu terjadi karena sengaja tidak membayar. Banyak faktor yang membuat seseorang akhirnya gagal memenuhi kewajiban cicilan.

Beberapa penyebab paling umum antara lain:

- Kehilangan pekerjaan

- Pendapatan menurun drastis

- Usaha mengalami kerugian

- Terlalu banyak pinjaman sekaligus

- Gaya hidup konsumtif

- Keadaan darurat keluarga

- Biaya kesehatan mendadak

Ketika kondisi ini terjadi, langkah terbaik bukan menghilang dari penagihan. Menghubungi pihak pinjol resmi justru menjadi solusi paling aman agar masalah tidak semakin besar.

Syarat Restrukturisasi Kredit Macet Pinjol Resmi

Tidak semua pengajuan restrukturisasi langsung disetujui. Pihak pinjol biasanya memiliki syarat tertentu sebelum memberikan keringanan.

Berikut beberapa syarat umum yang sering diminta:

Memiliki Itikad Baik

Debitur harus tetap aktif berkomunikasi dengan pihak pemberi pinjaman. Menghindar dari penagihan justru membuat peluang restrukturisasi semakin kecil.

Mengalami Kesulitan Finansial

Nasabah perlu menjelaskan kondisi ekonomi yang sedang dialami. Misalnya terkena PHK, omzet usaha turun, atau masalah kesehatan.

Pinjol Terdaftar OJK

Restrukturisasi hanya berlaku pada pinjaman online resmi dan legal. Pinjol ilegal umumnya tidak memiliki kebijakan perlindungan konsumen yang jelas.

Menyiapkan Dokumen Pendukung

Beberapa dokumen yang biasanya diminta meliputi:

- KTP

- Bukti penghasilan

- Surat PHK

- Rekening koran

- Bukti usaha

- Dokumen pendukung kondisi finansial

Semakin lengkap data yang diberikan, semakin besar peluang pengajuan disetujui.

Cara Restrukturisasi Kredit Macet Pinjol Resmi

Mengajukan restrukturisasi sebenarnya cukup mudah jika dilakukan dengan langkah yang benar. Yang penting adalah tetap tenang dan komunikatif.

Hubungi Pihak Pinjol Secepatnya

Jangan menunggu tagihan menumpuk terlalu besar. Begitu merasa kesulitan membayar, segera hubungi customer service pinjol resmi.

Komunikasi lebih awal menunjukkan bahwa debitur masih memiliki tanggung jawab untuk menyelesaikan pinjaman.

Jelaskan Kondisi dengan Jujur

Sampaikan alasan keterlambatan secara terbuka. Hindari memberikan informasi palsu karena pihak pinjol biasanya melakukan verifikasi data.

Penjelasan yang jujur lebih mudah diterima dibanding menghindar tanpa kabar.

Ajukan Permohonan Keringanan

Setelah menjelaskan kondisi, ajukan permohonan restrukturisasi sesuai kemampuan finansial saat ini.

Contoh permintaan yang bisa diajukan:

- Perpanjangan tenor

- Pengurangan bunga

- Cicilan lebih kecil

- Penundaan pembayaran sementara

Lengkapi Dokumen

Kirim seluruh dokumen pendukung sesuai permintaan pihak pinjol. Pastikan data yang diberikan jelas dan valid.

Dokumen menjadi bahan pertimbangan utama dalam proses evaluasi pengajuan restrukturisasi.

Tunggu Proses Penilaian

Pihak pinjol akan melakukan analisis kemampuan bayar sebelum memberikan keputusan.

Jika disetujui, debitur akan mendapatkan skema pembayaran baru yang lebih ringan.

Tips Agar Pengajuan Restrukturisasi Disetujui

Tidak semua pengajuan restrukturisasi langsung diterima. Karena itu, penting memahami strategi yang dapat meningkatkan peluang persetujuan.

Jangan Menghilang

Kesalahan paling fatal adalah memutus komunikasi. Pinjol resmi biasanya lebih kooperatif terhadap nasabah yang aktif berkomunikasi.

Bayar Semampunya

Walaupun belum bisa melunasi penuh, usahakan tetap melakukan pembayaran sebagian. Hal ini menunjukkan tanggung jawab debitur.

Gunakan Bahasa yang Sopan

Komunikasi yang baik sangat memengaruhi proses negosiasi. Hindari emosi atau nada kasar saat berbicara dengan pihak penagihan.

Fokus pada Pinjol Legal

Pastikan aplikasi pinjaman sudah terdaftar resmi di OJK. Restrukturisasi lebih memungkinkan dilakukan pada perusahaan legal.

Hindari Gali Lubang Tutup Lubang

Mengambil pinjaman baru untuk menutup pinjaman lama justru memperburuk kondisi keuangan.

Perbedaan Pinjol Legal dan Ilegal dalam Restrukturisasi

Banyak orang belum memahami bahwa hanya pinjol resmi yang memiliki aturan perlindungan konsumen lebih jelas.

Berikut perbedaannya:

| Pinjol Legal | Pinjol Ilegal |

|---|---|

| Terdaftar OJK | Tidak memiliki izin |

| Ada layanan restrukturisasi | Jarang memberi keringanan |

| Penagihan sesuai aturan | Sering melakukan intimidasi |

| Bunga lebih transparan | Bunga tidak jelas |

| Ada layanan pengaduan | Sulit dilacak |

Karena itu, masyarakat perlu lebih berhati-hati sebelum mengajukan pinjaman online.

Dampak Restrukturisasi terhadap SLIK OJK

Banyak debitur khawatir restrukturisasi akan merusak riwayat kredit. Faktanya, restrukturisasi justru lebih baik dibanding menunggak tanpa penyelesaian.

Status kredit memang tetap tercatat dalam sistem SLIK OJK. Namun jika pembayaran kembali lancar sesuai kesepakatan baru, skor kredit dapat membaik secara bertahap.

Sebaliknya, jika debitur menghilang dan tidak membayar sama sekali, riwayat kredit akan semakin buruk dan menyulitkan pengajuan pinjaman di masa depan.

Kesalahan yang Harus Dihindari Saat Kredit Macet

Saat mengalami masalah keuangan, banyak orang mengambil keputusan yang justru memperparah keadaan.

Berikut beberapa kesalahan yang sebaiknya dihindari:

Menggunakan Pinjaman Baru

Menutup utang lama dengan pinjaman baru hanya membuat beban semakin besar.

Menghindari Penagihan

Mengabaikan telepon atau pesan dari pihak pinjol bukan solusi. Komunikasi tetap menjadi langkah terbaik.

Percaya Jasa Hapus Utang

Banyak penawaran jasa pelunasan atau penghapusan utang yang ternyata penipuan.

Tidak Mengatur Keuangan

Tanpa pengelolaan keuangan yang baik, restrukturisasi sekalipun tidak akan membantu dalam jangka panjang.

Strategi Mengelola Keuangan Setelah Restrukturisasi

Setelah mendapatkan keringanan cicilan, langkah berikutnya adalah memperbaiki kondisi finansial agar tidak kembali terjebak utang.

Buat Anggaran Bulanan

Catat seluruh pemasukan dan pengeluaran secara rutin. Prioritaskan kebutuhan utama dibanding keinginan.

Sisihkan Dana Darurat

Dana darurat membantu mengurangi risiko gagal bayar saat kondisi mendesak terjadi.

Kurangi Pengeluaran Tidak Penting

Hindari belanja impulsif dan gaya hidup berlebihan selama masa pemulihan finansial.

Cari Penghasilan Tambahan

Pekerjaan sampingan dapat membantu mempercepat pelunasan cicilan.

Tanda Restrukturisasi Berhasil Membantu

Restrukturisasi yang efektif biasanya memberikan beberapa perubahan positif dalam kondisi keuangan.

Beberapa tandanya meliputi:

- Cicilan terasa lebih ringan

- Tidak lagi diteror penagihan

- Pengeluaran lebih terkontrol

- Skor kredit perlahan membaik

- Kondisi mental lebih tenang

Hal terpenting adalah menjaga disiplin pembayaran sesuai kesepakatan baru.

Kapan Harus Menghubungi OJK?

Jika terjadi masalah dengan pinjol resmi, debitur bisa meminta bantuan melalui layanan pengaduan OJK.

Contoh kondisi yang bisa dilaporkan:

- Penagihan tidak manusiawi

- Ancaman atau intimidasi

- Penyebaran data pribadi

- Penolakan komunikasi

- Pelanggaran aturan penagihan

OJK dapat membantu memfasilitasi komunikasi antara debitur dan perusahaan pembiayaan.

Kesimpulan

Cara restrukturisasi kredit macet pinjol resmi menjadi solusi penting bagi masyarakat yang mengalami kesulitan membayar cicilan. Langkah ini membantu debitur mendapatkan skema pembayaran yang lebih ringan tanpa harus kabur dari tanggung jawab.

Kunci utama agar restrukturisasi berhasil adalah komunikasi yang baik, kejujuran, dan disiplin menjalankan kesepakatan baru. Hindari pinjol ilegal serta jangan tergoda mencari jalan instan yang justru memperburuk masalah keuangan.

FAQ

Apakah restrukturisasi pinjol bisa menghapus utang?

Tidak. Restrukturisasi hanya memberikan keringanan pembayaran seperti penurunan bunga atau perpanjangan tenor. Utang tetap wajib dibayar.

Apakah semua pinjol menyediakan restrukturisasi?

Tidak semua. Restrukturisasi umumnya tersedia pada pinjol resmi yang terdaftar dan diawasi OJK.

Berapa lama proses restrukturisasi pinjol?

Waktu proses berbeda pada setiap perusahaan. Biasanya memerlukan beberapa hari hingga beberapa minggu tergantung kelengkapan dokumen dan hasil analisis.

Apakah restrukturisasi memengaruhi skor kredit?

Bisa memengaruhi, tetapi lebih baik dibanding kredit macet tanpa penyelesaian. Jika pembayaran kembali lancar, riwayat kredit dapat membaik.

Bagaimana jika pengajuan restrukturisasi ditolak?

Debitur tetap bisa mencoba negosiasi ulang atau mencari solusi pembayaran lain sesuai kemampuan finansial saat ini.